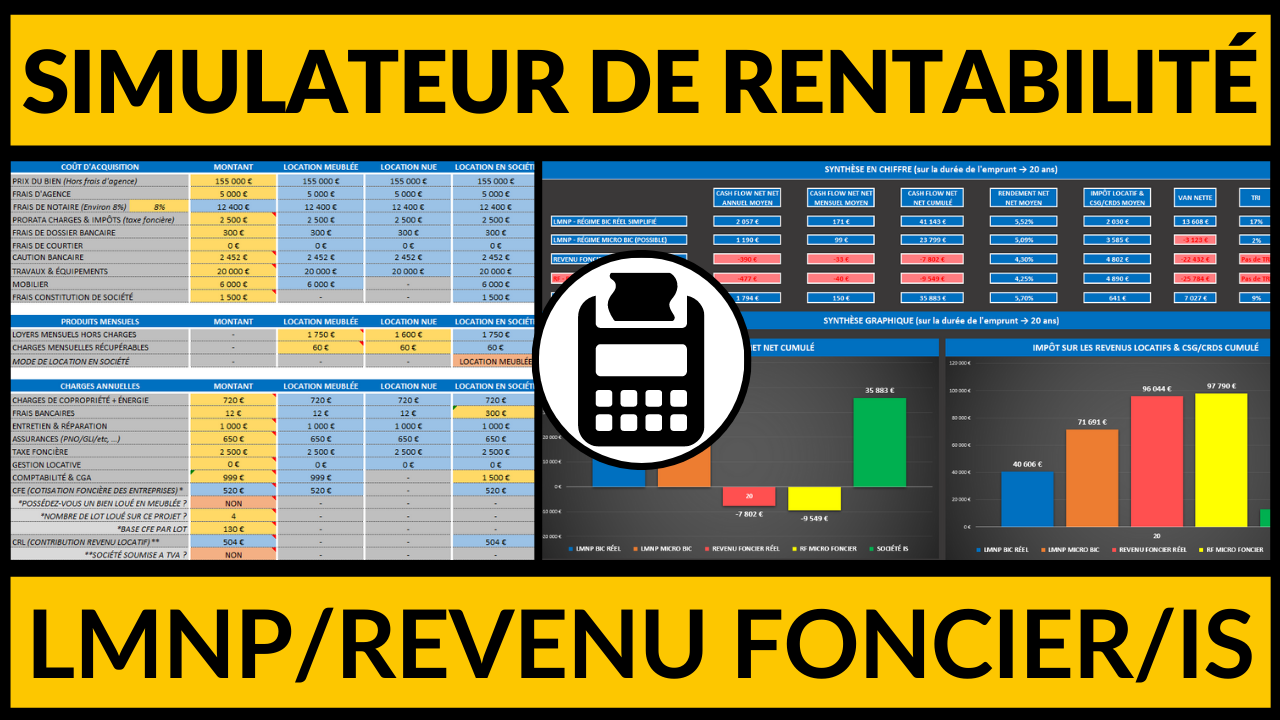

Comment calculer la rentabilité d’un bien immobilier sans erreur même sans être un expert en calcul de rentabilité ? c’est ce que nous allons voir ensemble, à l’aide de mon simulateur de rentabilité et de fiscalité immobilière que j’ai développé sur Excel.

Calculer la rentabilité d’un bien immobilier est une étape essentielle, qu’il ne faut surtout pas négliger. Puisque c’est le seul moyen de savoir, si on va réellement gagner de l’argent avec son investissement locatif.

Cependant, entre la fiscalité immobilière et les différents calculs de la rentabilité brute, la rentabilité nette, la rentabilité nette nette, le calcul du cash-flow et celui des ratios comme la Valeur Actuelle Nette ou encore le Taux Interne de Rentabilité. On peut vite faire une erreur et se retrouver avec une mauvaise affaire sur les bras.

Alors, pourquoi ne pas utiliser un simulateur de calcul de rentabilité, afin d’éviter toutes ses erreurs ?

Bonjour à tous et bienvenue sur mon blog, c’est Jonathan et aujourd’hui, je vais vous montrer comment calculer la rentabilité d’un bien immobilier sans erreur, avec mon simulateur de rentabilité et de fiscalité immobilière.

Aujourd’hui, je suis vraiment très content de vous présenter mon simulateur de calcul de rentabilité immobilier sur Excel. Cependant, je ne vais pas pouvoir rentrer dans le détail des formules de calcul de rentabilité, car cet article serait beaucoup trop long. Mais promis, je détaillerai tous les calculs de rentabilité et de fiscalité dans un prochain article.

Donc, je vous propose de passer directement sur mon écran, ou je vais vous expliquer :

Comment je calcule la rentabilité d’un bien immobilier sans erreur !

On se retrouve sur mon écran, ou je vais vous présenter mon simulateur de rentabilité et de fiscalité immobilière pour vous aider à investir dans l’immobilier locatif, en toute sécurité.

Avant de prendre un exemple concret, pour bien comprendre comment fonctionne ce simulateur de rentabilité. Je vais vous présenter rapidement les différents onglets de cet outil.

Ce simulateur de rentabilité se compose des neuf onglets suivants :

- BASE : permet de modifier les paramètres fiscaux du simulateur,

- A COMPLÉTER : est le seul onglet à compléter sur cet outil, complet et très simple à utiliser,

- LMNP – BIC – RÉEL : est dédié au régime réel de la location meublée,

- LMNP – BIC – MICRO BIC : est dédié au régime micro de la location meublée,

- RF – RÉEL : est conçu pour le régime réel de la location nue,

- RF – MICRO FONCIER : est conçu pour le régime micro de la location nue,

- SOCIÉTÉ – IS : est consacré à la location dans une société à l’impôt sur les sociétés. D’ailleurs, chacun de ses onglets tient bien évidemment compte, des spécificités de chacun de ses régimes,

- SYNTHÈSE DES PROJETS : permet d’avoir une synthèse des différents indicateurs clés, afin de faire le meilleur choix pour son investissement immobilier,

- MES NOTES : est un onglet libre qui permet de renseigner les informations que vous souhaitez.

Pour compléter ce simulateur de rentabilité, je vous ai fait un guide détaillé de 20 pages, pour utiliser correctement cet outil. De nombreux commentaires sont également présent sur cet outil, pour vous aider à compléter facilement vos données sur ce simulateur.

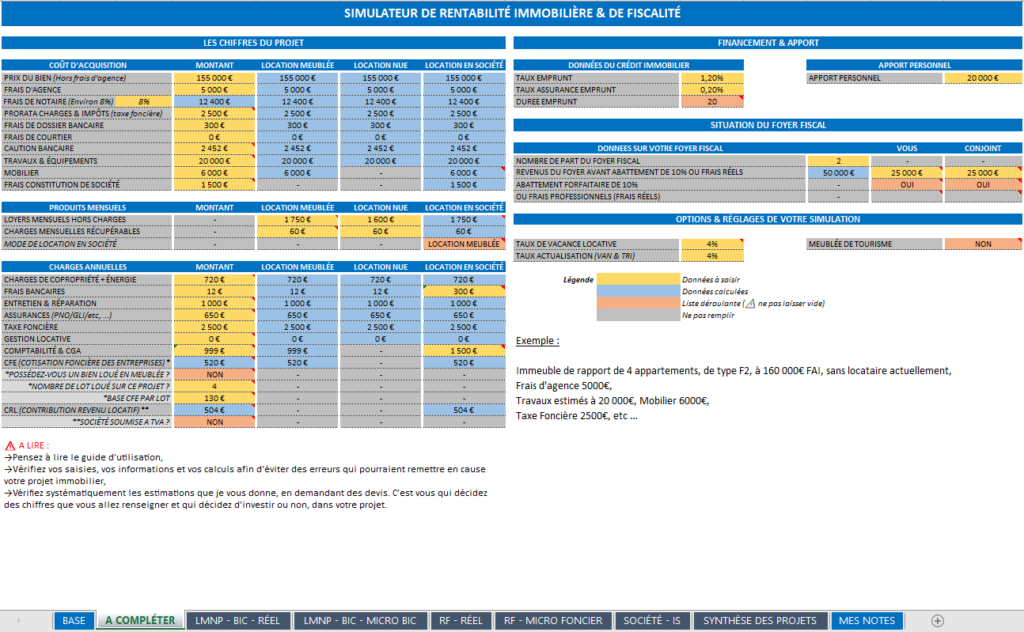

Passons maintenant à un exemple chiffré pour bien comprendre comment fonctionne ce simulateur de rentabilité et de fiscalité immobilière. Je vais m’appuyer sur les chiffres de mon immeuble de rapport pour vous montrer, comment calculer la vraie rentabilité d’un bien immobilier.

Exemple pour calculer la rentabilité d’un bien :

Prenons le cas d’un immeuble de rapport de 4 appartements de type F2, vide de locataire et affiché au prix de 160 000€ frais d’agence inclus.

Comment remplir l’onglet « A compléter » :

Avec ce simulateur, j’ai voulu créer un outil ultra-simple à utiliser, complet et surtout, FIABLE. C’est pour cela qu’il n’y a que l’onglet « à compléter », à remplir. Tous les autres onglets vont se remplir automatiquement, à partir de ces données.

Sur cet onglet, le but est de remplir toutes les cellules jaunes et de renseigner les options qui s’offrent à vous, dans les cellules orange.

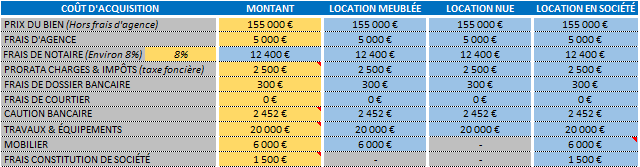

Commençons par compléter le premier tableau concernant le coût d’acquisition :

->Prix du bien hors frais d’agence : 155 000€. On remarque que le prix d’achat se reporte dans chaque colonne qui est concerné et, les frais de notaire se calcule automatiquement.

->Frais d’agence : 5000€.

->Prorata de charges et impôts : j’ai ajouté des commentaires (matérialisés dans le coin droit par un petit triangle rouge) dans de nombreuses cellules, afin de vous aider à compléter ces tableaux très facilement.

En règle générale, on doit rembourser une partie de la taxe foncière et une partie des charges de copro, s’il y en a, à l’ancien propriétaire. Moins la partie des loyers nous revenant, si le bien est en location. Ici, nous allons mettre 2500€ par exemple.

->Frais de dossier bancaire : 300€.

->Frais de courtier : dans notre exemple, on va mettre 0 car on passe par notre banque.

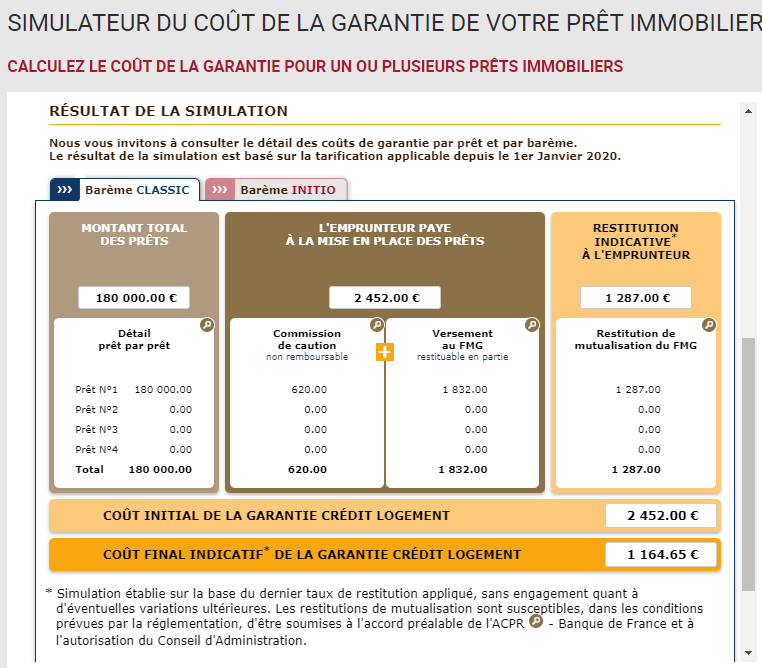

->Caution bancaire : elle correspond au crédit logement ou à l’hypothèque. Sur le site du crédit logement, on peut faire une simulation gratuite du coût de cette garantie. Dans notre exemple, on va emprunter environ 180 000€ qui correspond à environ 2452€ de garantie crédit logement.

->Travaux et équipement : on estime les travaux à 5000€ par appartements, soit 20 000€ pour 4 appartements.

->Mobilier : il faut compter environ 1500€ de mobilier par appartement, soit 6000€ pour 4 appartements.

->Frais de constitution de société : si, on passe par des professionnels, créer une société coûte environ 1500€. Cela étant, vous pouvez toujours trouver moins chères sur internet, ou le faire vous-même. Cependant, je vous conseille de faire appel à un pro pour la rédaction des statuts, pour que tout soit conforme à vos objectifs.

Ensuite, il faut remplir la partie des loyers mensuels :

->Loyers mensuels : la location meublée permet de louer un bien plus cher qu’en location nue. C’est pour cela qu’il faut renseigner des loyers différents, en fonction de chaque type de location.

On peut louer nos 4 appartements 1750€ par mois en location meublée et, 1600€ en location nue.

->Charges mensuelles récupérables : même principe que pour les loyers. En location meublée, on peut être amené à proposer plus de services, qu’en location nue. Par exemple, on peut proposer une prestation de ménage ou un abonnement internet qui va augmenter le prix des charges mensuelles.

Ici, on va mettre 20€ de charges par appartement, soit 60€ pour chaque type de location.

->Mode de location en société : Ici, il faut choisir entre location meublée et location nue. Si, vous choisissez la location nue, alors la location en société reprendra le loyer de la location nue et si vous choisissez la location meublée, alors la location en société reprendra le loyer de la location meublée. Ici, on va laisser location meublée.

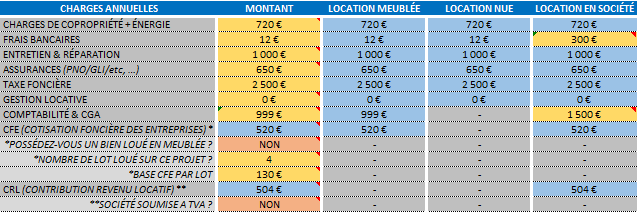

Pour les charges annuelles :

->Charges de copropriété et Energie (électricité, eau et gaz des communs) : on va mettre 720€ par an, ce qui fait 60€ par mois. C’est le même montant que les charges récupérables, car dans notre exemple, il n’y a pas de charges de copro.

->Frais bancaires : personnellement, je paye 12€ par an pour un compte bancaire sans carte bancaire.

Cependant, en société, les frais bancaires sont toujours plus élevés qu’en nom propre. On va donc mettre 300€, qui correspond à 25€ par mois.

->Entretien : c’est un poste à ne pas sous-estimer. Pour mon immeuble, j’estime à 1000€ d’entretien minimum par an. C’est vraiment le minimum pour 4 appartements.

->Les assurances : je vous ai mis des estimations d’assurances en commentaire, pour différents types de bien. Personnellement, je paye 650€ par an pour mon immeuble de 4 F2.

Si vous souscrivez à une GLI (une garantie des loyers impayés) ou à une autre assurance, il faudra les additionner avec l’assurance PNO (propriétaire non occupant) dans cette cellule.

->Taxe Foncière : 2500€.

->Gestion locative : ce sont les frais lorsque l’on délègue la gestion de ses biens à une agence immobilière. On va mettre 0, car on va faire la gestion en directe, dans notre exemple.

->Les frais de comptabilité : Cela concerne la location meublée au réel et la location en société. Avec mon comptable en ligne, le tarif pour 4 biens en LMNP plus CGA est de 999€ par an (donc 849€ pour la comptabilité et 150€ pour le CGA).

Pour une société, il faut compter environ 1500€ par an, pour la tenue de la comptabilité. Là encore, vous pouvez trouver moins chers. C’est à vous de choisir la meilleure option pour vous.

Plusieurs options sont disponibles pour vous aider dans les calculs :

->CFE : la location meublée et la location en société sont soumises à la cotisation foncière des entreprises. Cette cellule bleue va se remplir automatiquement à partir des choix, que l’on va allez faire juste en dessous.

->POSSÉDEZ-VOUS UN BIEN LOUÉ EN MEUBLÉE ? cette question permet de savoir, si vous allez être exonéré ou non de CFE la première année. Ici, on va laisser « NON », car on considère que c’est le premier investissement immobilier que l’on va faire.

->NOMBRE DE LOT LOUÉ SUR CE PROJET ? Içi, on va mettre 4 appartements.

->Base CFE par lot : dans la ville ou j’investis, la base CFE par appartement est de 130€ par bien. Ce qui nous 520€ de CFE par an (130€ x 4). Si vous ne connaissez pas la cotisation minimale de CFE dans votre ville, mettez au moins une valeur comme la mienne pour ne pas être surpris par la suite.

->CRL : Seules les sociétés qui ne sont pas assujettit à TVA, sont soumises à la contribution sur les revenus locatifs. Cette cellule bleue va donc, se remplir automatiquement, en fonction de l’exonération ou non de votre activité à TVA. Dans la majorité des cas, la location à usage d’habitation est exonérée de TVA. Ici, on va donc, laisser « NON ».

Concernant les données du financement et des revenus :

->Taux d’emprunt : on va emprunter à un taux de 1.20%.

->Taux d’assurance emprunt : on va mettre 0.20%.

->Durée d’emprunt : on va laisser 20 ans.

->et on va mettre un Apport de 20 000€ dans notre exemple.

Concernant le foyer fiscal et les revenus :

->Nombre de part du foyer fiscal : Ici, on va dire que c‘est un couple qui investit dans l’immobilier locatif. On va donc, mettre 2 parts.

->Revenus du foyer : il faut indiquer les revenus du foyer avant l’abattement forfaitaire des 10% ou des frais réels.

Si vous voulez indiquer vos frais réels au lieu de l’abattement forfaitaire de 10%. Il faut choisir dans la liste déroulante « NON ». La case du dessous va devenir jaune pour que vous puissiez saisir le montant de vos frais réels.

Dans cet exemple, on va laisser « OUI » à l’abattement forfaitaire de 10% et, on va indiquer des salaires de 25 000€ pour le couple.

Pour le reste des réglages et options :

Vous pouvez augmenter le taux de vacance locative ou le diminuer. Cependant, il est préférable de laisser au moins 4% de vacance locative, qui correspond à 1 mois de vacance par an.

J’ai indiqué un taux d’actualisation de 4%, que vous pouvez, également, modifier si vous le souhaitez. Ce taux d’actualisation permet d’évaluer la rentabilité d’un projet et sert, à calculer la Valeur Actuelle Nette et le Taux Internes de Rentabilité.

Ce simulateur permet également de calculer la rentabilité d’un bien en location courte durée. Il prend en compte l’option meublé de tourisme, ou l’abattement en micro BIC passe de 50% à 71%.

Si vous faites du meublé de tourisme, il faudra indiquer « OUI » dans cette cellule.

Je vous conseille de lister tous les frais concernant la location courte durée comme le ménage dans l’onglet « MES NOTES », et de les inclure avec les charges de copro pour simplifier les calculs.

Une fois cet onglet compléter, on va pouvoir passer à l’analyse des résultats.

Comment analyser l’onglet « Synthèse des projets » :

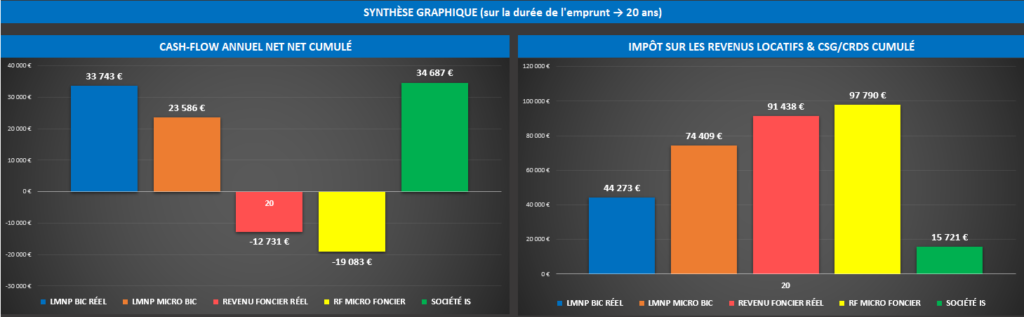

Pour analyser la rentabilité et la faisabilité d’un investissement immobilier rapidement, il faut regarder l’onglet « synthèse des projets ». Pour ce faire, une synthèse chiffrée et une synthèse graphique, sont à votre disposition.

Quelle soit graphique ou chiffrée, les résultats sont exactement les mêmes. C’est juste que certains, préfèrent les chiffres et d’autres les graphiques.

Avec cet onglet, d’un seul coup d’œil, on peut identifier les régimes qui ne sont pas rentables et ceux qui ne sont, tout simplement, pas possible de faire avec nos données. Les chiffres en rouge nous indiquent, immédiatement, les régimes à éviter, lorsque l’on veut gagner de l’argent avec l’immobilier.

En immobilier, on n’a vraiment pas de temps à perdre car les bonnes affaires partent très vite. Il faut donc se positionner rapidement sur un bien immobilier, en calculant la rentabilité d’un bien comme un pro et surtout, sans erreur.

Dans notre exemple et sans optimiser les données que nous venons de saisir.

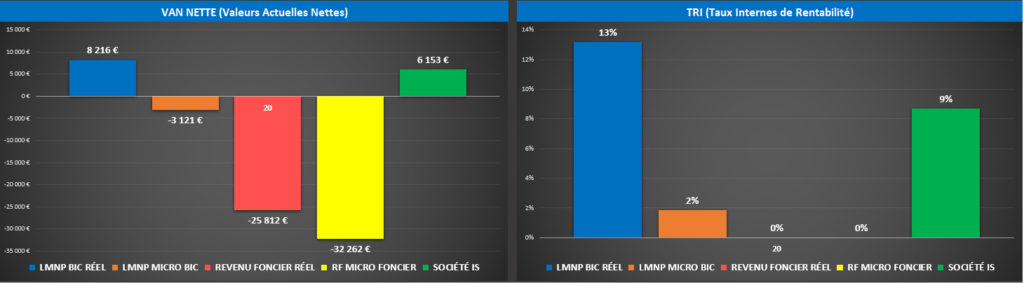

On peut, d’ores et déjà, éliminer tous les régimes qui ne sont pas rentables. C’est-à-dire, ceux avec des VAN NETTES négatives et ceux avec des TRI inférieurs au taux d’actualisation de 4% et, ceux où il n’y a Pas de TRI. Ils sont très faciles à identifier, puisque ce sont les régimes avec des chiffres en rouge.

Dans notre exemple, on va donc éliminer la location meublée au micro BIC et la location nue, que ce soit au régime réel ou au micro foncier. Tous les ratios sont expliqués sur le guide détaillé que je vous fournis avec ce simulateur, pour choisir le meilleur régime fiscal et optimiser son investissement locatif.

Clairement, dans notre cas, il est préférable de choisir entre la location meublée au réel et, la location en société.

Cependant, sur ce simulateur, la location en société à l’IS ne tient pas compte d’une distribution de dividende au niveau de la société, dans le but d’éviter une double imposition. Le cash-flow net net est donc capitalisé pour optimiser sa fiscalité. C’est le principale avantage des sociétés à l’IS.

Dans tous les cas, que les chiffres soient bons ou moins bons, il faut essayer d’optimiser ces chiffres puisque, c’est à l’achat que l’on gagne de l’argent en immobilier. Par exemple, on peut négocier le prix de vente ou optimiser les travaux pour que votre projet immobilier rentre dans vos critères de rentabilité.

Comment analyser les onglets concernant les différents régimes :

La dernière étape consiste à analyser en détail, le ou les onglets des différents régimes qui vous intéressent, afin de valider le meilleur régime pour votre investissement immobilier.

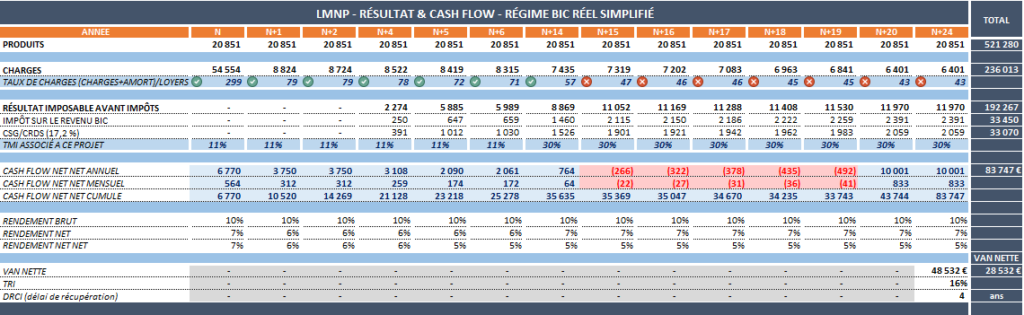

Reprenons notre exemple et analysons ensemble, l’onglet LMNP BIC REEL, en détail.

Tout en haut, on va retrouver :

- les données saisies dans l’onglet « à compléter »,

- un cadre permettant de savoir si le régime micro BIC est possible ou non,

- un tableau concernant la règle des 70%, car les banques apprécient que 70% des loyers couvrent la mensualité d’emprunt pour financer un investissement locatif,

- et juste en dessous, une explication sur le taux de charges.

Dans le premier tableau, on va retrouver différents indicateurs comme :

->le taux de charges qui permet de voir quand il faudra changer de régime pour optimiser la fiscalité de son investissement immobilier.

Dans notre exemple, en N+15, il faudra passer au régime micro BIC, car il sera devenu plus avantageux que le régime réel. Dès lors, que l’on a un taux de charges inférieurs à l’abattement de 50%, il faut faire du MICRO BIC.

->le résultat imposable au niveau de son foyer fiscal.

->l’imposition de ses revenus locatifs (part d’impôt sur les revenus locatifs + la CSG/CRDS).

->l’évolution de sa Tranche Marginale d’Imposition (TMI).

Plus les charges diminuent (je pense notamment aux intérêts d’emprunt) et plus on va passer dans la Tranche Marginale d’Imposition supérieure. Ici, on va passer de 11% à 30%.

->les calculs du cash-flow net net annuel, mensuel et en cumulé. Lorsque les montants sont rouges, cela signifie que le cash-flow net net est négatif.

Dans notre exemple, on voit que le cashflow est négatif de N+15 à N+19. Ce qui est dû à l’effet ciseau.

Pour faire simple, l’effet ciseau ou cash squeeze survient à la fin du remboursement de prêt. Lorsque, l’on rembourse plus de capital que d’intérêts d’emprunt. Grosso modo, on va se retrouver à payer plus d’impôt, que ce qu’à générer notre investissement locatif.

C’est l’un des cauchemars de l’investisseur immobilier. Puisque, cela peut vous ruiner si vous n’avez pas assez de trésorerie pour y faire face. C’est pour cela qu’avoir un simulateur de rentabilité fiable et complet, permet d’éviter dans cette situation, en changeant de régime au bon moment ou en trouvant de nouvelles charges à déduire.

Dans notre cas, l’effet ciseau reste faible puisque que le cash-flow cumulé reste positif malgré tout. Cependant, ce n’est pas toujours le cas.

->Vous allez retrouver, également, le calcul du rendement brut, net et net net.

La rentabilité brute de 10% permet d’avoir l’autofinancement sur ce projet immobilier. La rentabilité nette nette est quant à elle, d’environ 5%. Ce qui est toujours mieux que le livret A.

->et les indicateurs financiers comme la VAN NETTE, le TRI et le délai de récupération de son apport.

La VAN nette est positive et le TRI est supérieur au taux d’actualisation de 4%, ce qui montre que le projet est un investissement rentable. De plus, on récupère notre apport de 20 000€, au bout de 4 ans.

En cliquant sur les chiffres 1 et 2, en haut à gauche. Vous pouvez avoir le détail des calculs de rentabilité.

Juste en dessous, il y a un deuxième tableau qui montre l’impact des revenus locatifs sur son imposition. La fiscalité, c’est ce qui intéresse la majorité des investisseurs immobiliers.

->On peut voir notamment, la part d’impôt liée à ses revenus et à ses revenus locatifs.

On peut voir qu’avec le LMNP au réel, on va commencer à payer des impôts en N+4 et qu’ils vont augmenter au fur et à mesure que les charges vont diminuer.

Pour votre dossier de financement :

Pour votre dossier de financement, il suffit d’imprimer l’onglet de votre choix. Avec ce type de document, la banque ne pourra que, vous prendre au sérieux lorsque vous lui présenterez votre projet immobilier locatif.

Chacun des onglets suivants est construit de la même façon que celui-ci et, fait apparaitre les mêmes informations, en tenant compte des spécificités de chaque régime.

Par exemple, en location nue. Vous allez avoir le fameux déficit foncier qui permet de déduire de son revenu fiscal, une partie des travaux, à hauteur de 10 700€ par an, que vous n’aurez pas dans les autres régimes.

Calculer la rentabilité d’un bien devient un jeu d’enfant:

Je pense que vous savez tout sur ce simulateur de rentabilité ultra-simple à utiliser, complet et surtout, FIABLE.

Si vous êtes prêt à vous lancer dans vos calculs de rentabilité immobilière et réussir vos investissements immobiliers. Je vous attends, dès maintenant, de l’autre côté, pour plein de calculs rentables.

Voilà, j’espère que ce simulateur vous permettra d’avancer dans vos projets immobiliers et à calculer la rentabilité d’un bien sans erreur.

En attendant, je vous dis à bientôt sur Placement & Liberté !

Jonathan

Accédez au simulateur de rentabilité et de fiscalité pour réussir tous vos investissements immobiliers comme un pro : https://placementetliberte.fr/simulateur

Bonjour,

Ce simulateur fonctionne t-il lorsque l’on réalise simplement une gestion de bien déjà possédé (donc pas de prix d’acquisition pas de frais d’agence ect) ?

Merci d’avance

cordialement

Bonjour Florian, merci de l’intérêt que vous porter au simulateur de rentabilité.

Ce simulateur est conçu pour calculer la rentabilité d’un nouveau bien. On ne peut donc pas l’utiliser pour faire la gestion de ses biens immobiliers actuels ou pour calculer la rentabilité/cash-flow/impôts sur des biens existants.

Cependant, je vais bientôt commencer à travailler sur un outil similaire qui sera spécifiquement conçu pour gérer son parc immobilier. Ce n’est pas pour tout de suite mais pour 2022.

N’hésitez pas à vous abonner à ma chaîne YouTube pour suivre la sortie de mes derniers outils Excel : https://www.youtube.com/channel/UCxe3RnGV_UDi2U5_ZUpTVQw?sub_confirmation=1

Jonathan

Bonjour Jonathan

Il y a quelques semaines j’ai fait l’acquisition de votre simulateur XLS ( très bon simulateur ) pour le calcul de rentabilité d’un bien immobilier et d’un immeuble.

Dans l’onglet base il y a les données 2020 souhaitant faire une mise à jour de mise de cet onglet ,le fichier m’indique qu’il est protégé par un mot de passe. En effet je souhaite intégrer mon onglet « avant visite » afin d’automatiser mon premier jet de calcul de rentabilité. idem je ne peux pas rajouter cet onglet car le fichier est protéger par un mot de passe.

Pouvez vous me le faire parvenir ?

Par avance merci bien cordialement Gilles

Bonjour Gilles,

Merci pour le « très bon simulateur ».

La nouvelle version du simulateur (y compris celle du simulateur pour immeuble) arrivent bientôt en téléchargement. Au plus tard, elles sortiront mi-janvier 2022. J’espère que les nouveautés vous plairont. Il y aura notamment la prise en compte de la revente du bien, tous les calculs seront visibles, etc, …

Pour l’onglet base, vous pouvez modifier les données dans les cellules jaunes uniquement. Mais comme vous l’avez remarqué, il n’est pas possible de personnaliser le fichier car il est protégé par un code sur la version actuelle.

C’est un choix personnel qui me permet d’éviter qu’une partie de mes clients modifient l’outil et fassent des erreurs.

Il va falloir attendre la nouvelle version puisque je réfléchis encore à comment laisser plus de liberté de personnalisation sur la version 2…

Vous recevrez un mail pour vous avertir de leurs sorties.

Cordialement.

Jonathan.

Bonjour Jonathan,

je suis français non-résident et souhaitait évaluer un investissement locatif en France.

Votre outil est-il également adapté aux non-résidents?

Merci d’avance pour votre réponse.

Sébastien

Bonjour Sébastien, le simulateur de rentabilité permet de calculer la rentabilité nette d’impôt pour un résident fiscal Français.

Néanmoins, la version 2 de l’outil sortira en janvier 2022 et elle sera modifiable. Il sera possible de modifier les calculs et de l’adapter à votre situation pour calculer votre fiscalité en tant que non-résident.

A vous de voir, si vous vous sentez capable de modifier l’outil en conséquences car je ne pourrais pas le faire à votre place (n’étant pas un expert en fiscalité des non-résidents).

Jonathan

Bonjour Jonathan,

Votre outil a l’air super et précis , je veux bien l’avoir mais je suis plus intéressé par la version 2.

Quand est-ce que la version 2 sortira svp ? Merci

Bonjour Shad, merci pour votre commentaire.

La version 2 sortira dans quelques jours (mi-janvier si tout va bien et au plus tard fin janvier).

Si ce simulateur vous intéresse, je vous conseille de le prendre avant la sortie de la V2 car son prix va augmenter.

En achetant la version actuelle, vous aurez accès à la version 2 gratuitement dès sa sortie (vous serez prévenu par mail le moment venu).

Au plaisir de vous lire.