Bonjour à tous, c’est Jonathan, j’espère que vous allez bien ? et aujourd’hui, je vous propose un tuto sur mintos de A à Z. La plateforme de crowdlending qui offre des rendements supérieurs à la bourse et à l’immobilier.

D’abord, on va voir rapidement : comment créer un compte sur mintos. Et ensuite, on va voir dans le détail : comment investir sur mintos, pas à pas, en paramétrant une stratégie d’investissement personnalisée. Et tout ça, directement sur mon compte mintos !

Si, vous ne connaissez pas encore mintos, cliquez ici pour voir l’article ou je vous explique tout sur mintos. Qu’est-ce que mintos ? Comment ça marche ? Est-ce que c’est risqué ? et comment investir sur mintos ?

Pour rappel dans cet article, j’avais déposé 500€ sur mon compte mintos que je vais investir devant vous dans ce tuto. D’ailleurs, je ferais un suivi régulier de mes investissements mintos sur ma chaîne Youtube et sur ce blog.

Premièrement : Comment créer un compte sur mintos (tuto de A à Z) :

1) Créer son compte mintos facilement :

Il suffit de rentrer son adresse email, sur le site de mintos, pour pouvoir créer son compte.

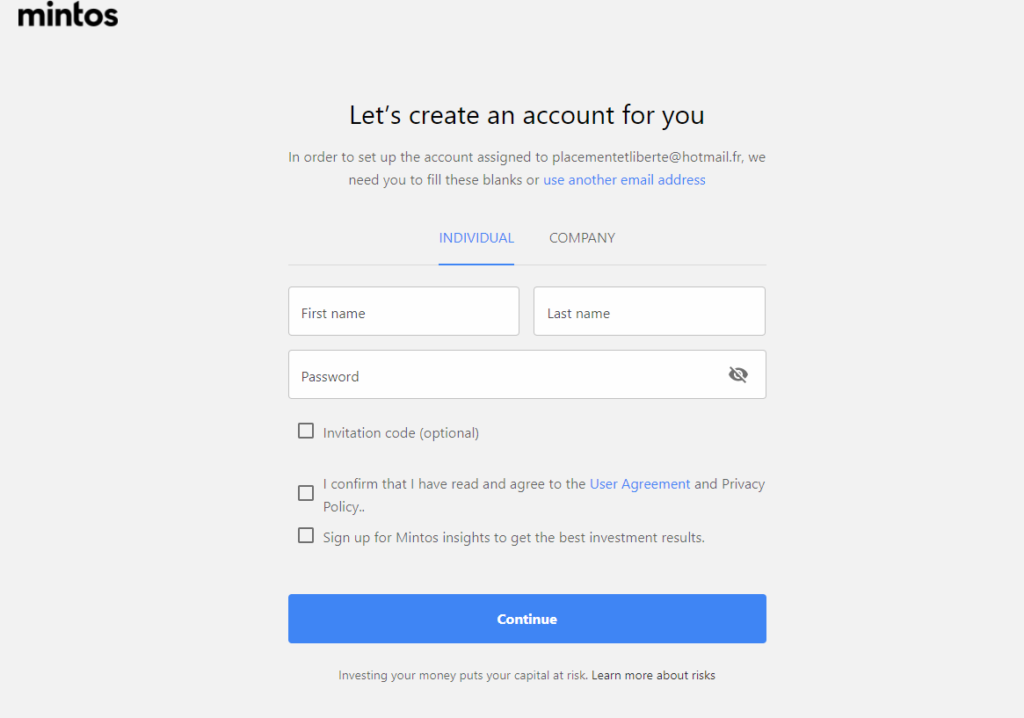

Sur cette page, il faut rentrer son prénom, son nom, choisir un mot de passe, indiquer un lien de parrainage, si on en a un, accepter les conditions générales et cliquer sur le bouton « continue ».

Personnellement, je ne vais pas le faire puisque j’ai déjà créé mon compte sur mintos.

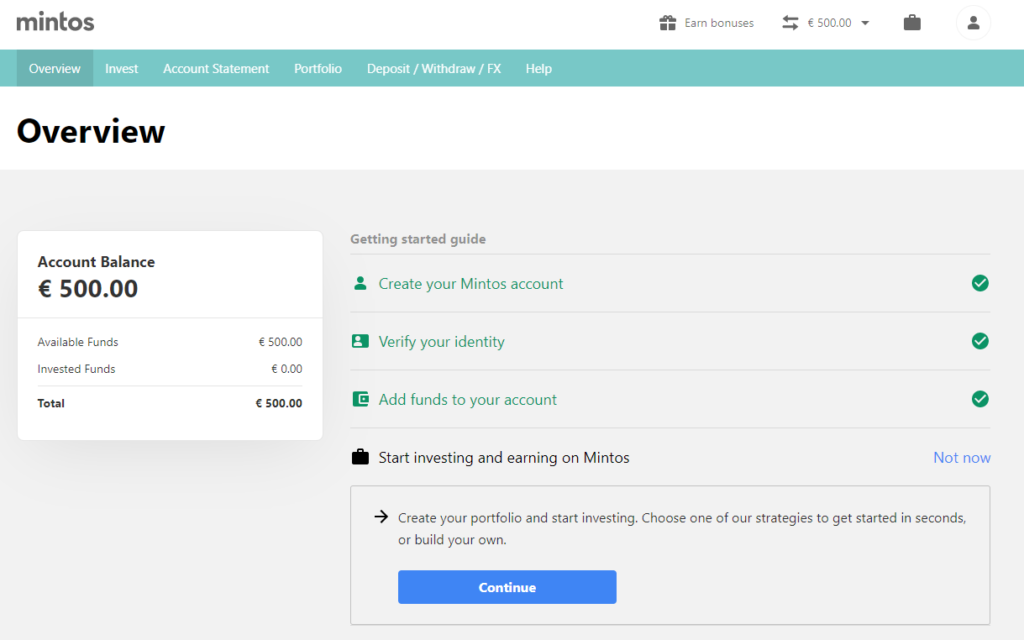

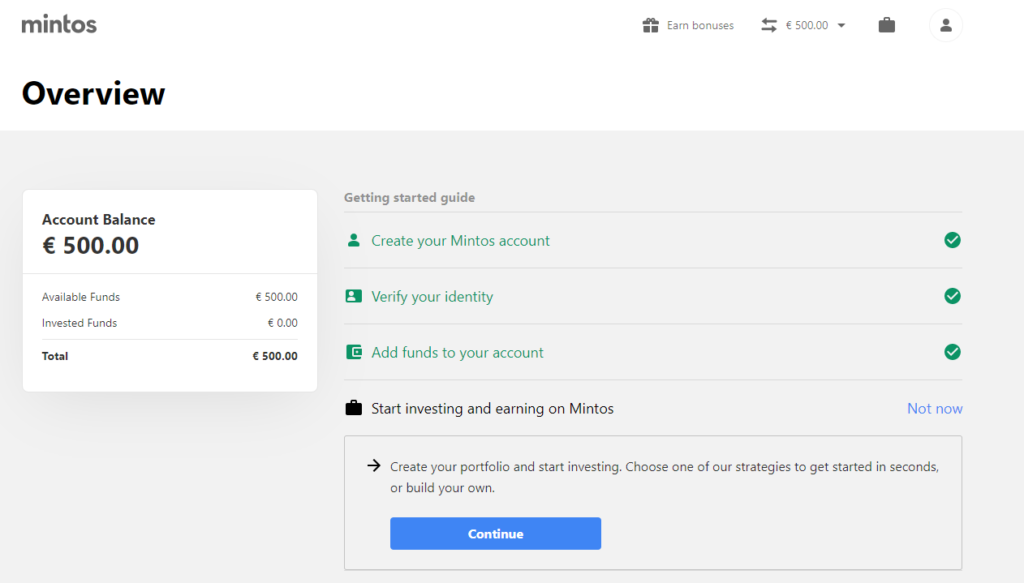

Une fois votre compte créé, vous allez avoir accès à cette page qui va vous donner les prochaines étapes à suivre.

Pas de panique, le site est en anglais. Cependant, il suffit de faire un clic droit à l’écran pour le traduire en Français. En effet dans ce tuto mintos, j’essaye de vous donner un maximum d’astuce pour vous simplifier la vie.

2) Les dernières étapes à suivre pour finaliser son compte mintos :

Ensuite, il va falloir vérifier, sur le site, votre identité en prenant votre visage et votre carte d’identité en photo, à partir de votre ordinateur ou de votre téléphone.

En général, mintos va vérifier votre identité assez rapidement, en quelques minutes.

Pour finir la création de votre compte. Il faut ajouter le rib de mintos sur votre compte bancaire, en tant que bénéficiaire. Tout simplement, car vous allez devoir faire des virements pour alimenter votre compte mintos.

Je vous conseille vivement de passer directement par votre conseiller bancaire pour ajouter mintos en tant que bénéficiaire. Puisque c’est un RIB étranger. Et, cela sera beaucoup plus rapide de faire comme ça, croyez-moi.

Une fois mintos valider comme bénéficiaire. On va pouvoir faire un virement sur son compte mintos.

Pour information, n’oubliez de mettre en libellé de votre virement, votre code investisseur que vous allez retrouver en dessous du rib de mintos. Cela permettra d’associer votre virement à votre compte mintos. Il faut compter 2 jours pour que l’argent arrive sur votre compte mintos.

Maintenant, on va pouvoir paramétrer notre stratégie dans ce tuto mintos. Et, c’est là, que ça devient intéressant !

Deuxièmement : Comment paramétrer une stratégie d’investissement personnalisée sur mintos (tuto de A à Z) ?

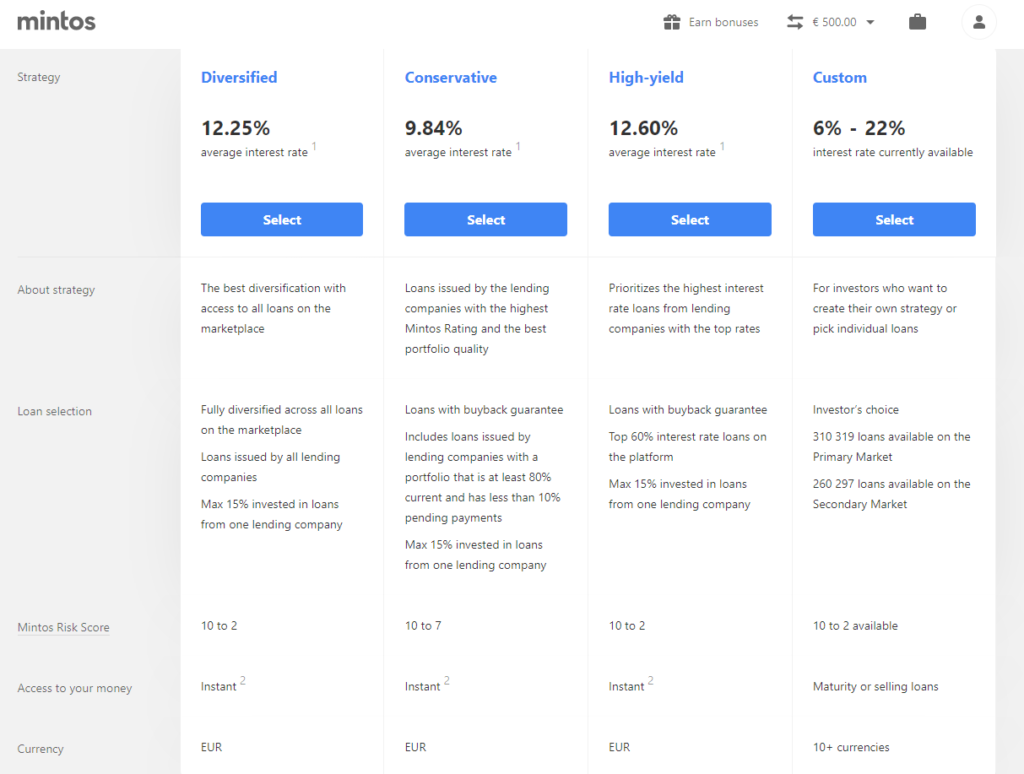

1) Choisir entre plusieurs sa stratégie :

On va investir, ensemble, mes premiers euros sur la plateforme tout en évitant les erreurs sur mintos.

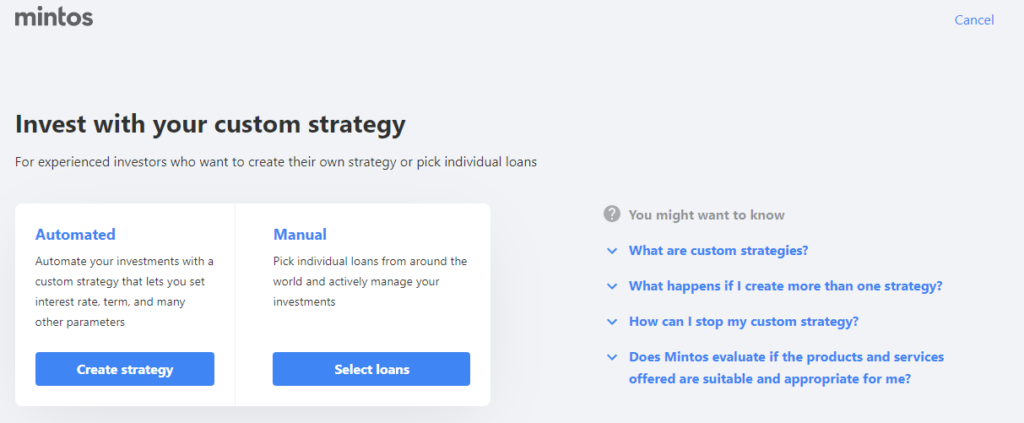

Pour cela, on va cliquer sur le bouton « continue » et choisir la stratégie « custom » pour créer notre propre stratégie.

Bien entendu, on va cliquer sur « automated » pour avoir une stratégie automatisée.

2) Paramétrage de sa stratégie personnalisée :

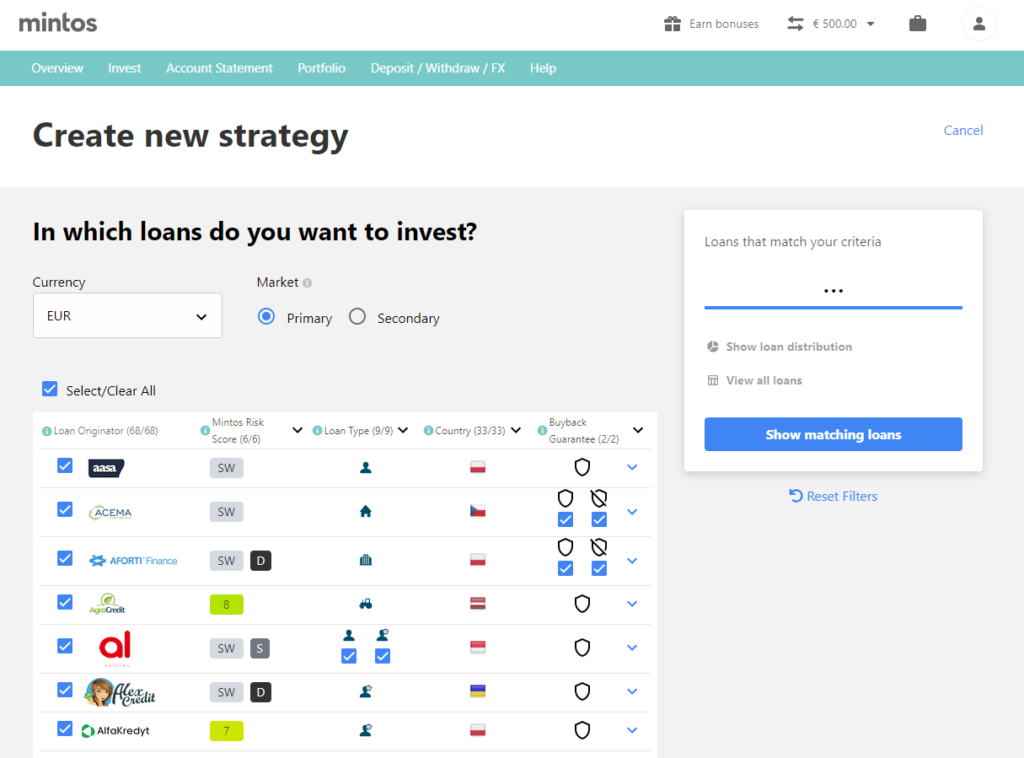

Enfin, on arrive sur le tableau de configuration de notre stratégie mintos.

Ça peut sembler un peu compliquer à première vue. Mais, on va y aller petit à petit, pas à pas, et je vais tout vous expliquer en détail.

Notre but, ici, est de construire une stratégie personnalisée, qui offre une rentabilité supérieure à 12%, en évitant un maximum de risque.

D’ailleurs, vous n’êtes pas obligés de recopier ma stratégie à la virgule près. Vous pouvez, très bien, l’adapter à votre profil. C’est même ce que je vous conseille de faire.

On va conserver la devise « euros » pour éviter les risques de change. On va, également, garder le « marché primaire » qui est le marché des nouveaux prêts.

Le marché secondaire étant, le marché des prêts qui sont revendus avant leur échéance par les investisseurs, à un prix réduit. Pour débuter, je pense qu’il est préférable de rester sur le marché primaire.

Ensuite, on va aller tout en bas de la page pour configurer certains réglages.

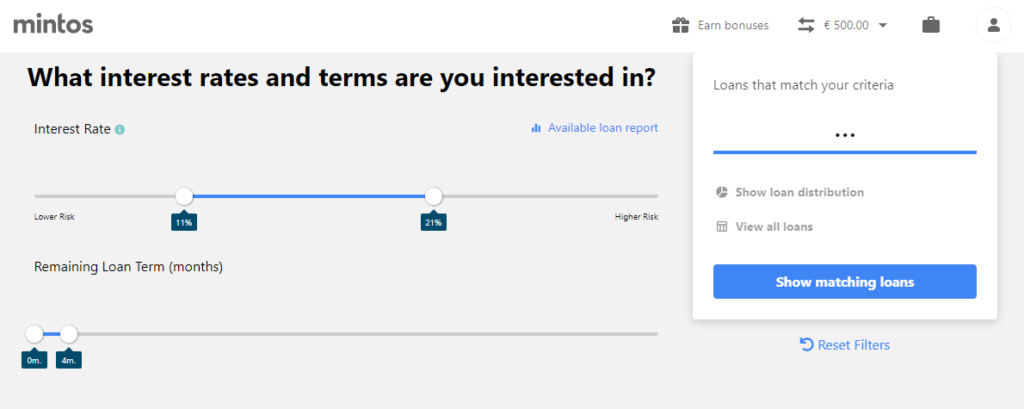

3) Paramétrer son niveau de rentabilité :

Pour cela, on va indiquer :

La fourchette des intérêts que l’on souhaite viser pour nos investissements : je vais mettre, un minimum de 11% et un maximum de 21%. Sachant que plus les intérêts sont élevés et plus, le risque est grand et moins il y a de prêts.

La durée des prêts : je vais mettre de 0 à 4 mois. Le but étant, de récupérer notre argent rapidement et pas de le bloquer sur une année ou plus. Là encore, c’est pour éviter les risques.

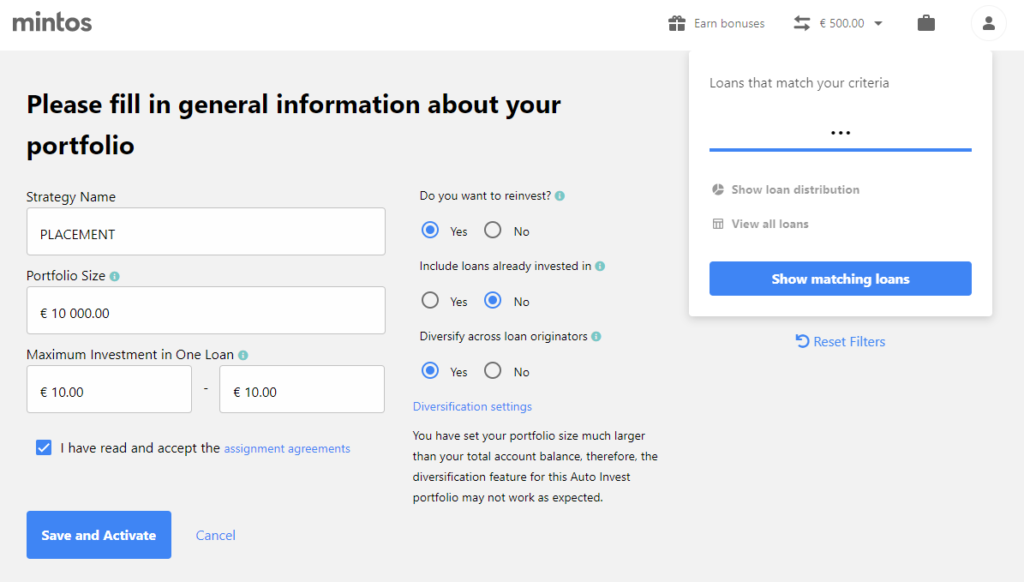

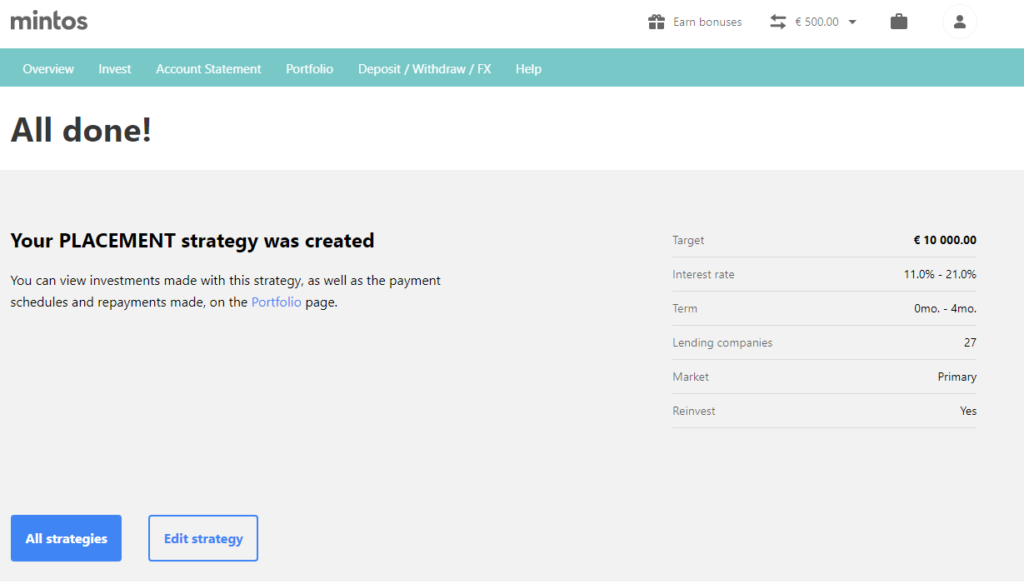

Le nom de sa stratégie : je vais l’appeler PLACEMENT.

La taille du portefeuille : je vais mettre 10 000€. Ici, il faut indiquer le montant total que l’on souhaite investir sur cette stratégie. Comme, je vais faire des virements mensuels, je préfère mettre un montant significatif dès le départ. On aurait pu faire, aussi, deux stratégies au lieu d’une. Cependant, pour débuter, il est préférable de faire simple.

Le montant maximum investit par prêt : je vais mettre 10€ maximum, pour diversifier le plus possible.

Ensuite, on va cocher :

- Oui : je veux réinvestir. Pour éviter de laisser dormir l’argent sur le compte mintos,

- Non : je ne veux pas réinvestir dans les prêts dans lesquels j’ai déjà investis. Là encore pour diversifier,

- Oui : je veux diversifier les émetteurs de prêts. Toujours pour diversifier,

- On peut, aussi, cocher la case « j’ai lu et accepté les conditions de mintos ».

Revenons au tableau du dessus.

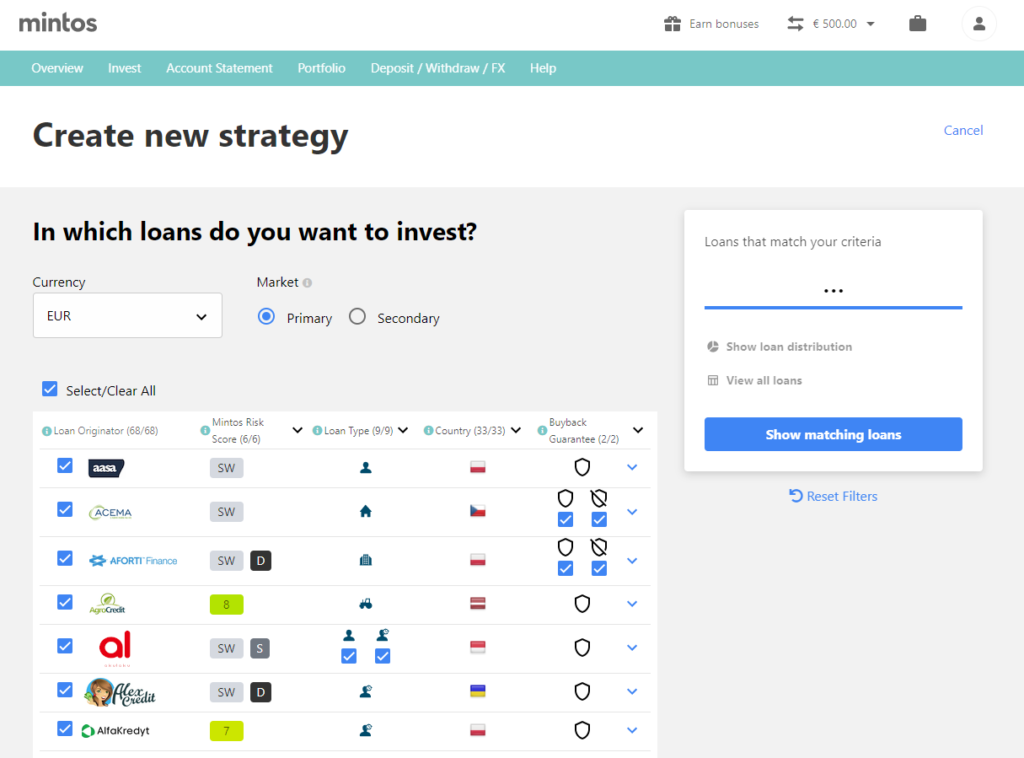

4) Paramétrage du premier tableau :

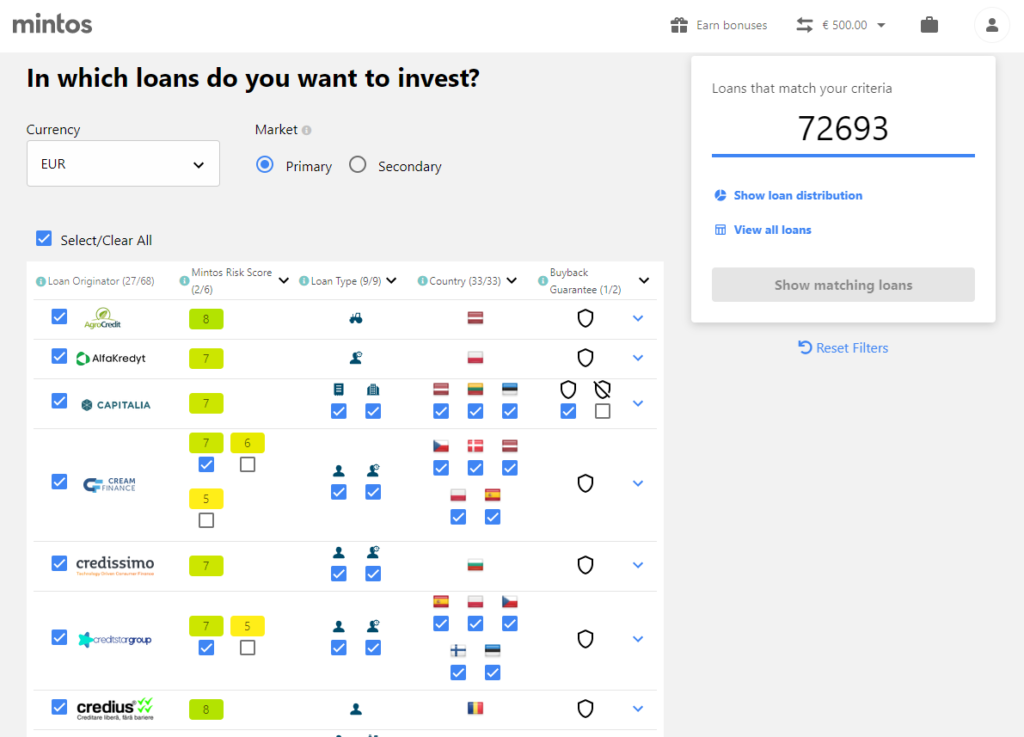

Dans ce tableau, on peut paramétrer les émetteurs de prêt, le score de risque, le type de prêt, les pays et la garantie buyback.

Personnellement, je vois deux choses à sélectionner pour optimiser, en une seul fois, sa stratégie d’investissement sur mintos, afin de prendre le moins de risque possible.

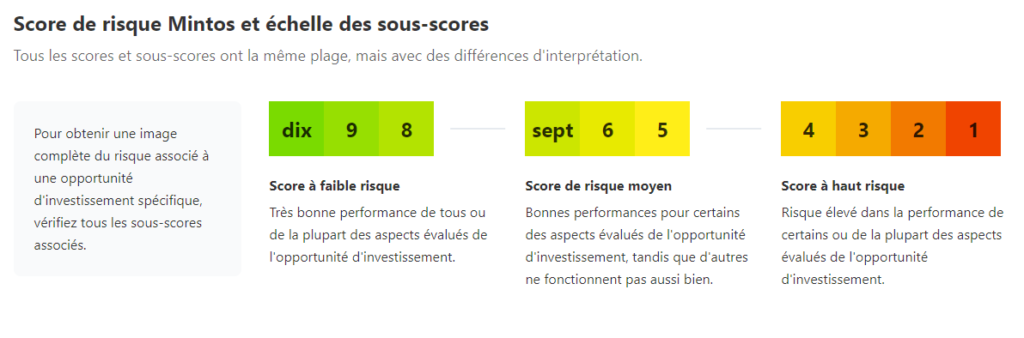

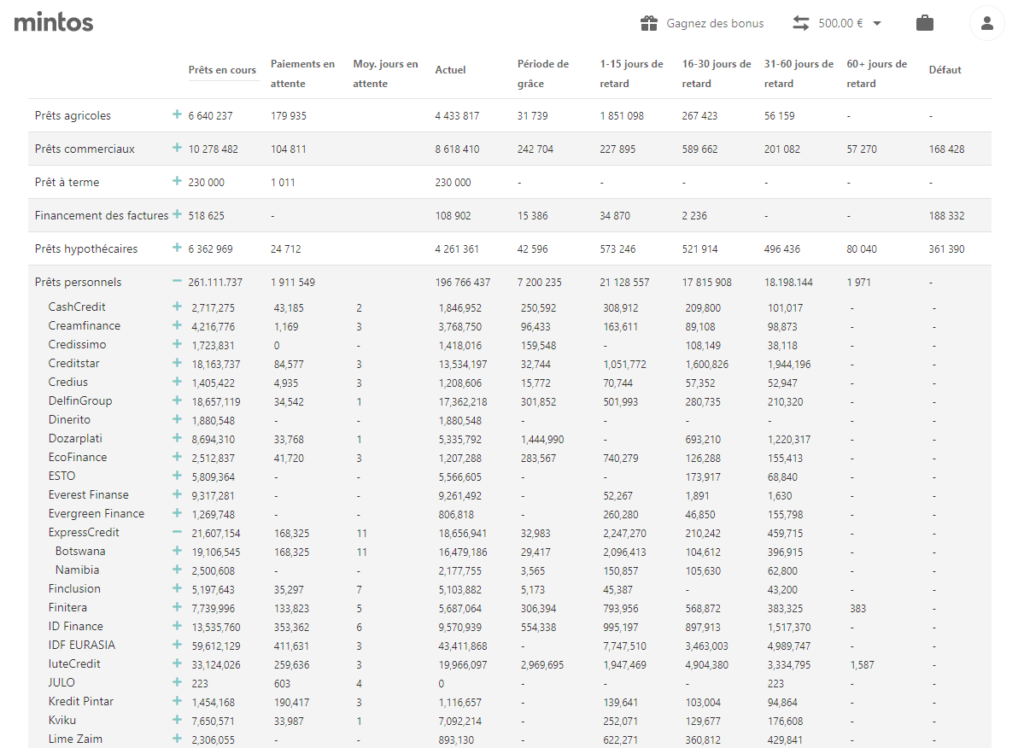

Si, je vous remets à l’écran, le tableau des scores de risque. Il suffit de décocher les notes en dessous de 7 et la note SW, pour enlever les prêts les plus risqués.

Il faut aussi, décocher « non » dans la garantie buyback pour investir son argent, uniquement, dans les prêts garantis par mintos. Puisque, la garantie buyback garantis 99% des prêts, sans risque.

5) Le nombre de prêts disponible pour sa stratégie :

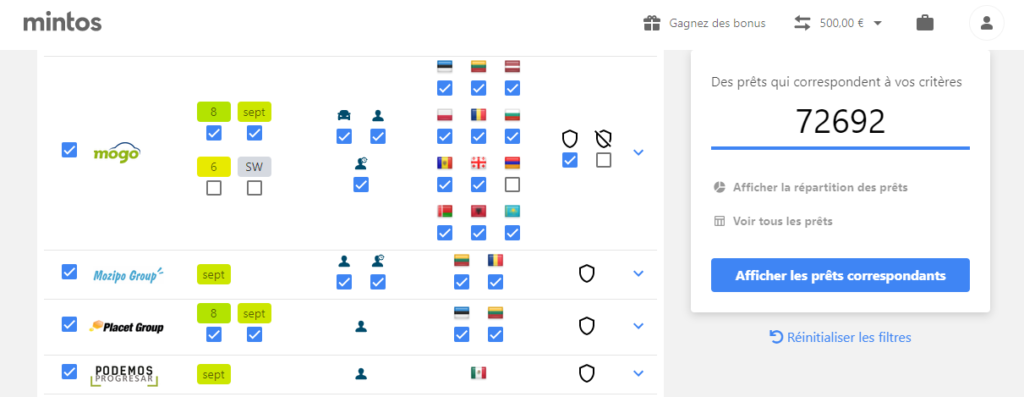

A chaque moment, on peut voir le nombre de prêt disponible sur ces critères, en cliquant sur le bouton « show matching loans ». Le but étant d’avoir suffisamment de prêt pour investir son argent.

Avec ces critères, on a accès à 72 693 prêts. Ce qui est pas mal du tout.

En cliquant sur « show loans distribution », on peut voir la répartition des 72 693 prêts répartis, selon nos critères.

On voit que l’on va investir dans 3 types de prêts différents : les prêts automobiles, les prêts personnels et les prêts court terme. On peut voir qu’en enlevant certaines notes et les prêts sans garantie buyback. Cela a réduit fortement le nombre de prêts disponible et pas mal de risque avec.

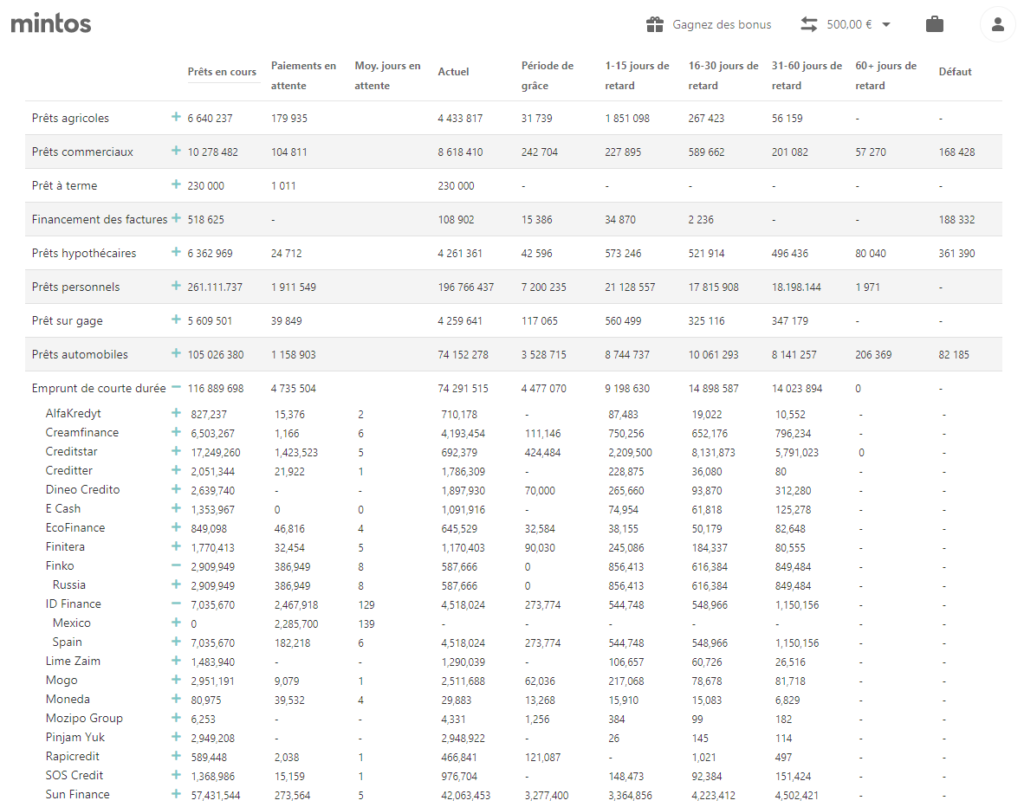

Maintenant, si on veut encore plus affiner et réduire encore les risques. Notamment, les risques de retard de paiement. On peut faire un deuxième tri, à partir de l’onglet statistique de mintos. On peut voir cette page, en allant, tout en bas de celle-ci.

6) Le deuxième tri pour éviter tous risques de retard ou de défaut de paiement :

Le but de ce deuxième tri est d’enlever les émetteurs de prêts qui rembourse, systématiquement, avec beaucoup de retards.

Je m’explique. Si un émetteur de prêt, nous rembourse 20 jours après la date d’échéance du prêt. Cela signifie que notre argent va être bloqué pendant 20 jours de plus au lieu d’être, à nouveau investi. C’est pour cela qu’il faut les enlever.

Vous voulez éviter les retards sur mintos qui font perdre de l’argent ?

Personnellement, j’enlève les émetteurs de prêt qui ont des retards supérieurs à 7 jours. Après, c’est à vous de voir la durée de retard qui vous jugez acceptable ou non.

De manière générale, le premier tri a déjà enlevé la plupart d’entre eux mais, il est préférable de vérifier pour ne pas avoir de mauvaise surprise, par la suite.

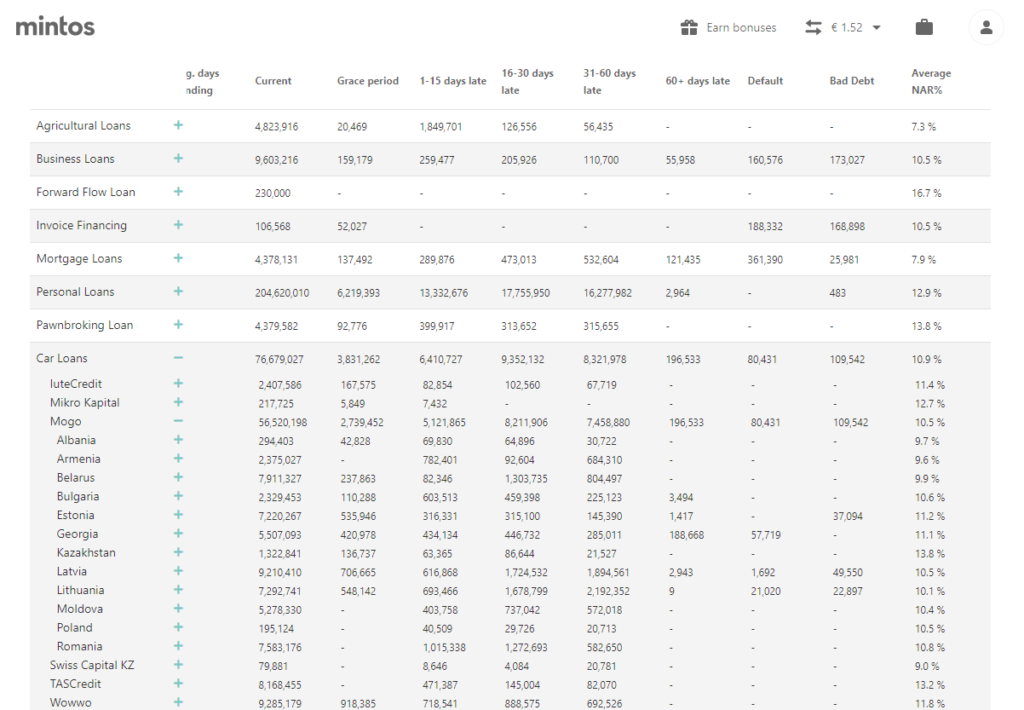

Je vais vous montrer, comment les trouver. Cependant, comme les données de mintos s’actualisent, il est inutile que je vous les donne tous puisqu’ils peuvent changer. Retenez simplement la méthode qui est vraiment très simple.

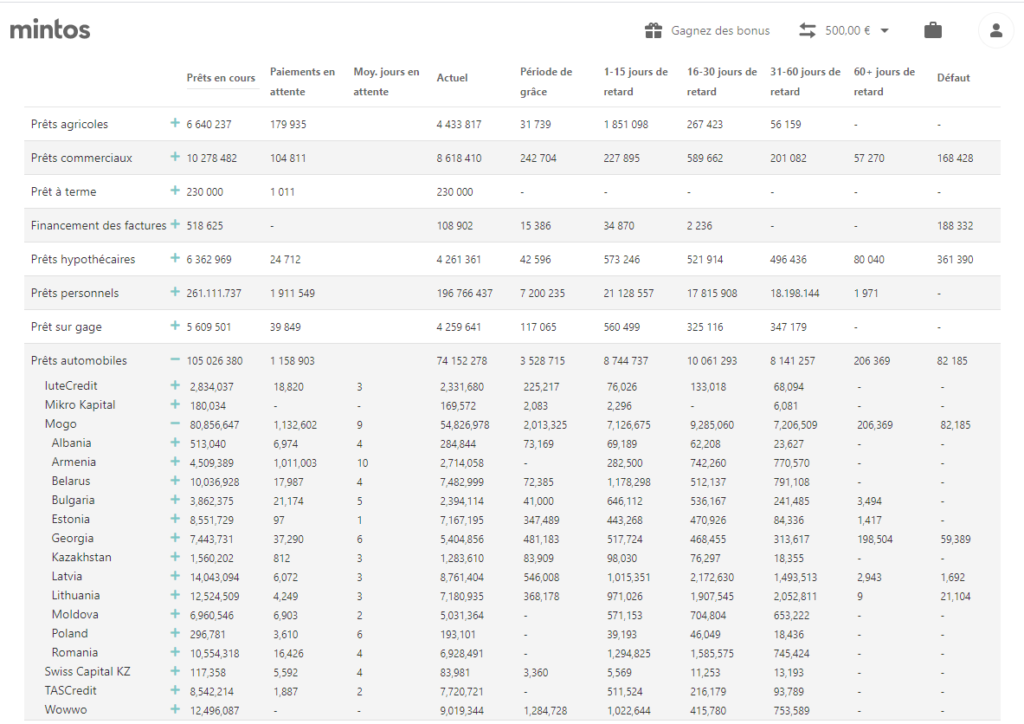

Dans notre cas, on va investir dans 3 types de prêts. Il faut donc vérifier dans ses 3 types de prêt, s’il y a des émetteurs avec plus de 7 jours de retard de remboursement.

Dans les prêts court terme, il y a ID FINANCE Mexico et FINKO Russie avec 139 et 8 jours de retard en moyenne, mais ils ne sont déjà plus dans la liste.

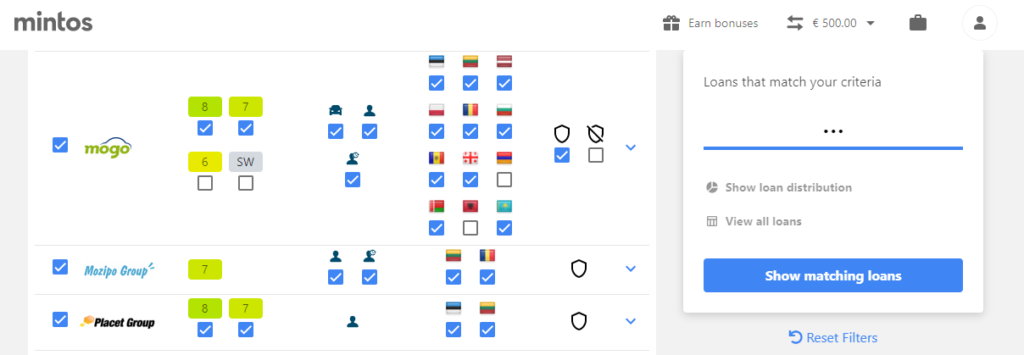

Dans les prêts automobiles, il y a MOGO Arménie avec 10 jours de retard de paiement en moyenne. Il faut donc le supprimer de la liste mais seulement Mogo Arménie puisque, les autres ont des jours de retard acceptables.

Pour les prêts personnels, il n’y a pas de retard majeur. Il n’y a donc rien à enlever.

Si, on actualise le nombre de prêts avec la nouvelle sélection, on obtient : 72 692 prêts. Il ne reste plus qu’à cliquer sur le bouton sauvegarder et activer, pour que mintos lance cette stratégie automatisée et investisse les 500€, que j’ai déposé sur mintos.

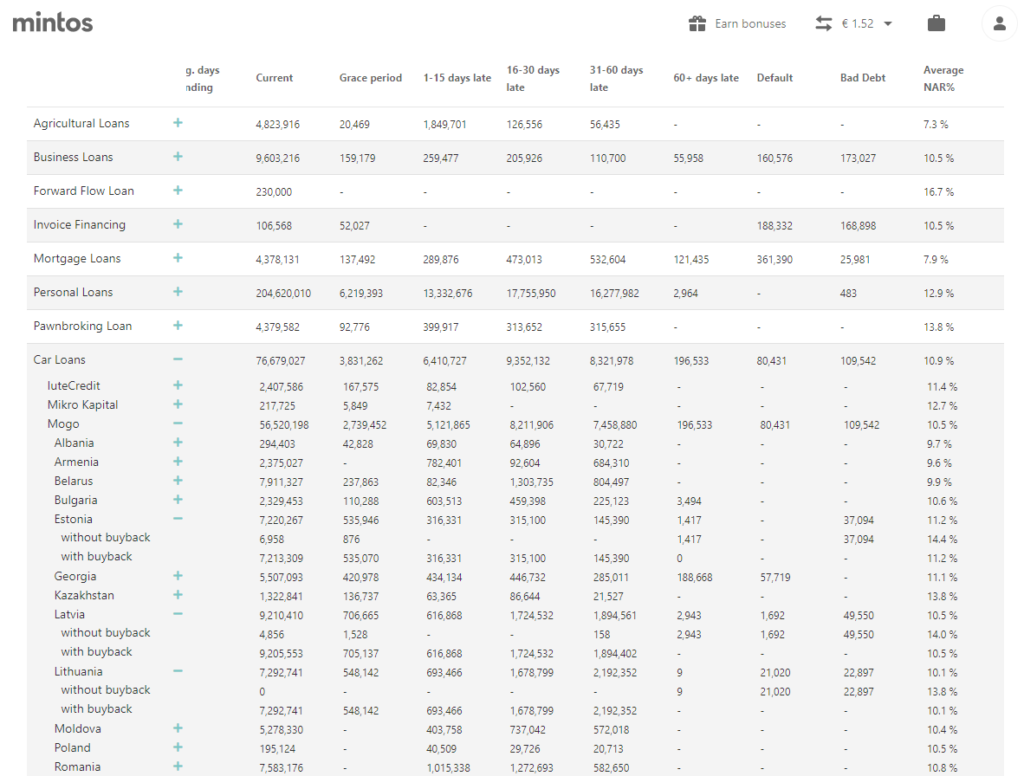

7) Le troisième tri pour éviter les « BAD DEBT » (mauvaise dette) :

Le but de ce troisième tri est d’enlever les émetteurs de prêts qui ont des mauvaises dettes (bad debt).

Toujours dans ce même tableau, sur l’onglet statistique. Il faut dérouler le menu toute à droite, pour voir la colonne bad debt.

Personnellement, j’enlève tous les émetteurs de prêt qui ont des bad debt significatif, pour chaque type de prêt.

Par exemple, j’ai enlevé « Mogo Latvia » avec 49 550 bad debt. Pas d’inquiétude, cela aura surement changer lorsque vous lirez cet article.

Une fois cette dernière étape terminée, notre stratégie est maintenant prête à l’action. N’oubliez pas de partager ce tuto mintos sur vos réseaux.

8) Stratégie opérationnelle :

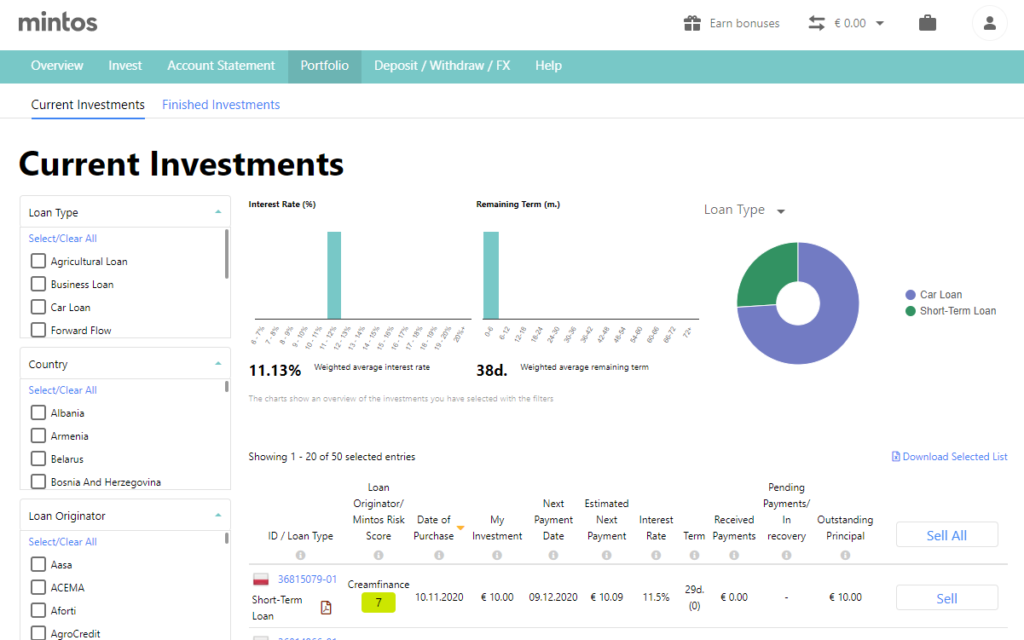

Notre stratégie personnalisée est maintenant créée et il suffit de cliquer sur l’onglet « portofolio » pour suivre nos investissements.

On se retrouve sur l’onglet portofolio et, on peut voir qu’il n’y a pas encore de prêts, dans lesquels on est investi. Tout simplement, parce que cela peut prendre un peu de temps pour que mintos investisse notre argent dans des prêts.

Ça a prit un peu de temps (je dirai qu’il faut compter environ 6/7 heures au moins) mais, ça y est mes 500€ sont, enfin, investis sur mintos.

Sur l’onglet portofolio, on peut voir, en détail, nos investissements, en cours et ceux terminés, sur mintos. On peut même faire, des tris selon plusieurs critères. On peut voir aussi, le taux de rentabilité moyen, la durée moyenne des prêts et la répartition par type de prêts. Ce sont des moyennes pondérées.

On voit que, je vais obtenir 11.13% de rentabilité en moyenne, sur des durées de prêts de 38 jours en moyenne et que l’on est investi majoritairement dans des prêts automobiles pour environ 74% de notre investissement.

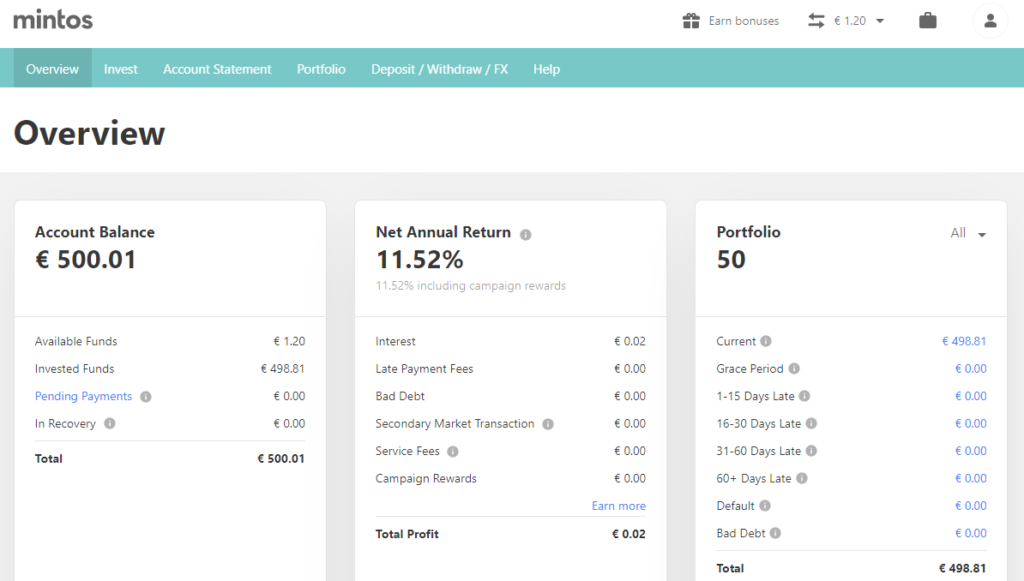

Maintenant, allons voir l’onglet « overview » pour avoir la synthèse globale de nos investissements. On peut voir que j’ai déjà gagner 2 centimes d’intérêts en moins d’une journée.

Sur cet onglet, on peut voir le montant de notre investissement global, le taux de rentabilité que l’on va avoir avec le montant d’intérêts reçus et le nombre de prêt dans lequel on est investi.

En une journée, j’ai déjà gagné 2 centimes d’intérêts et j’ai, actuellement, 1.2€ qui n’est pas réinvesti dans les prêts. Tout simplement car le minimum pour investir dans des prêts est de 10€.

Troisièmement : Mon avis sur mintos :

Chaque mois, je ferais un virement de 100 euros sur mintos. J’ai envie de vous montrer que c’est possible d’investir avec de bonne rentabilité depuis son salon.

Je compte, également, continuer à investir dans le crowdfunding et investir dans le crowdlending. Ainsi, je pourrais diversifier mes investissements.

Voilà, j’espère que vous avez apprécié ce tuto mintos et qu’il vous aidera à bien investir sur cette plateforme de crowdlenfing. N’hésitez pas à partager en commentaire, les paramètres de vos stratégies personnalisées sur mintos.

En attendant, je vous dis à bientôt sur Placement et Liberté !

Jonathan

Commencez dès aujourd’hui avec Mintos et profitez d’un BONUS pouvant aller jusqu’à 50€, ainsi qu’un taux d’intérêt supplémentaire de 1%. Cliquez sur ce lien pour en profiter : https://www.mintos.com/en/l/ref/P0J5BE