Comment obtenir son prêt immobilier à tous les coups ? c’est ce que nous allons voir, tout de suite, dans ce nouvel article sur Placement et Liberté !

Bonjour à tous et bienvenue sur mon blog, c’est Jonathan et aujourd’hui, je vais partager avec vous trois conseils pour obtenir son prêt immobilier.

Rester bien jusqu’à la fin de cet article car je vous donnerais, également, une 4ème astuce pour obtenir à coup sûr votre crédit immobilier.

Premier conseil : Il faut montrer à la banque que l’on sait gérer son argent :

On dit souvent qu’il faut gérer son argent en bon père de famille. Cette expression résume parfaitement ce premier conseil.

Qu’est-ce qu’on entend par bon père de famille me direz-vous ?

Cela signifie qu’il faut gérer son argent de façon prudente et réfléchie. De façon prudente, ne veux pas non plus dire que vous ne devez pas prendre de risque. Mais que les risques doivent être bien réfléchis.

Par exemple : fin 2017, début 2018, on pouvait voir dans les journaux télévisés, des personnes qui avaient vendu leur maison, pour acheter des bitcoins seulement quelques jours avant l’éclatement de la bulle.

Dans cette situation, vous ne montrez pas à la banque que vous investissez en bon père de famille.

Il va donc falloir éviter les dépenses superflues, vivre avec ses moyens pour pouvoir atteindre votre objectif. Ainsi, vous pourrez investir dans l’immobilier.

Personnellement, j’ai fait le choix de vivre en dessous de mes moyens dans le but de pouvoir investir et enchainer les investissements immobiliers. C’est à chacun de faire ses propres choix !

Il va falloir, également, éviter les crédits à la consommation type crédit auto car cela va diminuer nettement votre capacité d’emprunt. Si vous le pouvez, rembourser ses crédits le plus vite possible avant d’investir pour rétablir votre capacité d’emprunt.

Il va surtout falloir, mettre de l’argent de côté chaque mois. Et ce même si ce n’est que 100€ ou 200€, pour constituer votre épargne de précaution. L’épargne de précaution va vous servir à faire face aux différents imprévus de la vie. Cette épargne de précaution correspond généralement, entre 3 et 6 mois de salaire.

Si, vous gagner 1500€, je vous conseille d’avoir entre 4500€ et 9000€ d’épargne au minimum (entre 3 mois et 6 mois de salaires de côté).

Même si, on peut investir dans l’immobilier avec zéro euro. Je vous conseille de vous constituer une épargne de précaution. Cette épargne doit être suffisante pour faire face à aux imprévus de la vie et aux imprévus de vos investissements immobiliers. Et, oui car il y en aura forcément.

De cette façon, vous allez montrer à la banque que vous êtes une personne sérieuse qui sait ce qu’elle veut :

INVESTIR DANS L’IMMOBILIER

Même si les banques ne vont regarder que les trois derniers relevés de compte. Je pense qu’il est très important d’avoir une bonne gestion de son argent. Cela constitue une bonne base pour obtenir son prêt immobilier et investir dans l’immobilier sereinement.

Deuxième conseil : Il faut avoir un projet cohérent avec sa situation personnelle :

Ce deuxième conseil, je vais l’illustrer à travers un exemple concret.

Quand je suis allé voir mon courtier pour lui parler de mon projet. Il m’a dit que mon projet était cohérent par rapport à ma situation personnelle. En ayant un projet cohérent, votre dossier ne peut être que pris au sérieux par les banques.

C’est ce qui fait la différence entre deux dossiers !

Par exemple : il m’a parlé d’un couple, qui était venu le voir pour acheter un immeuble de rapport de 600 000€ avec travaux pour faire du locatif.

Leur situation personnelle : locataire, aucune épargne, un seul salaire : 1300€ net par mois avec deux enfants à charge.

Autant dire mission impossible pour obtenir un financement. Le courtier a tout simplement refusé leur dossier car leur projet était incohérent par rapport à leur situation. Un courtier peut vous aider mais il ne pourra pas faire de miracle.

Pour résumé, il faut avoir un projet cohérent avec ses revenus pour que les banques vous prennent au sérieux. Expliquer votre projet en détail et montrer que votre projet immobilier tient la route. Si vous faites du locatif, montrer à la banque que votre projet s’autofinance en détaillant vos calculs de rentabilité et votre étude de marché.

Troisième conseil : Avancer les frais d’acquisitions pour obtenir votre financement :

Les frais d’acquisitions correspondent à l’ensemble des frais nécessaires à une acquisition immobilière. On retrouve les frais d’agence, les frais de notaire, la garantie du prêt (hypothèque ou crédit logement), les frais de dossier de la banque, les frais de courtier, le prorata des impôts fonciers ou bien encore le prorata des charges de copropriétés, s’il y en a.

Si votre dossier est compliqué, il va falloir rassurer la banque. Une des solutions pour la rassurer est d’avancer les frais d’acquisition pour que la banque vous suive.

Il sera toujours plus facile d’obtenir un crédit immobilier lorsque l’on avance les frais d’acquisitions.

Une fois que vous aurez montré à la banque que vous savez gagner de l’argent avec l’immobilier, les choses seront différentes pour vos prochains projets.

De plus, vous aller réduire votre mensualité d’emprunt. Ce qui va vous rassurer, également, si c’est votre premier projet immobilier.

Je précise que si vous disposer, par exemple, d’une épargne totale de 10 000€, je vous déconseille de mettre tout cette épargne en apport. Puisque si vous avez des imprévus, vous n’aurez plus cette épargne pour y faire face.

Quatrième conseil bonus : Dire que l’on achète sa résidence principale :

En effet, et surtout si votre dossier est compliqué, il est préférable d’aller voir les banques en leur précisant que vous désirez acheter votre résidence principale.

Eh oui, une banque sera beaucoup moins frileuse de vous prêter de l’argent pour acheter votre résidence principale que pour faire un investissement immobilier locatif.

Pourquoi ? car vous êtes sans doute le meilleur locataire de votre propre investissement et c’est ce que la banque va se dire.

Rien ne vous interdit, une fois que vous aurez eu votre crédit immobilier, de mettre en location votre bien.

Obtenir son prêt immobilier n’a rien de très compliqué sauf cas particulier. Dans la majorité des cas, il suffit d’appliquer ces conseils pour obtenir un financement pour son projet immobilier.

Voilà, j’espère que vous avez apprécié cet article et qu’il vous aidera dans vos projets. N’hésitez pas à partager en commentaire les astuces qui vous ont permis de décrocher votre prêt immobilier.

En attendant, je vous dis à bientôt sur Placement & Liberté !

Jonathan

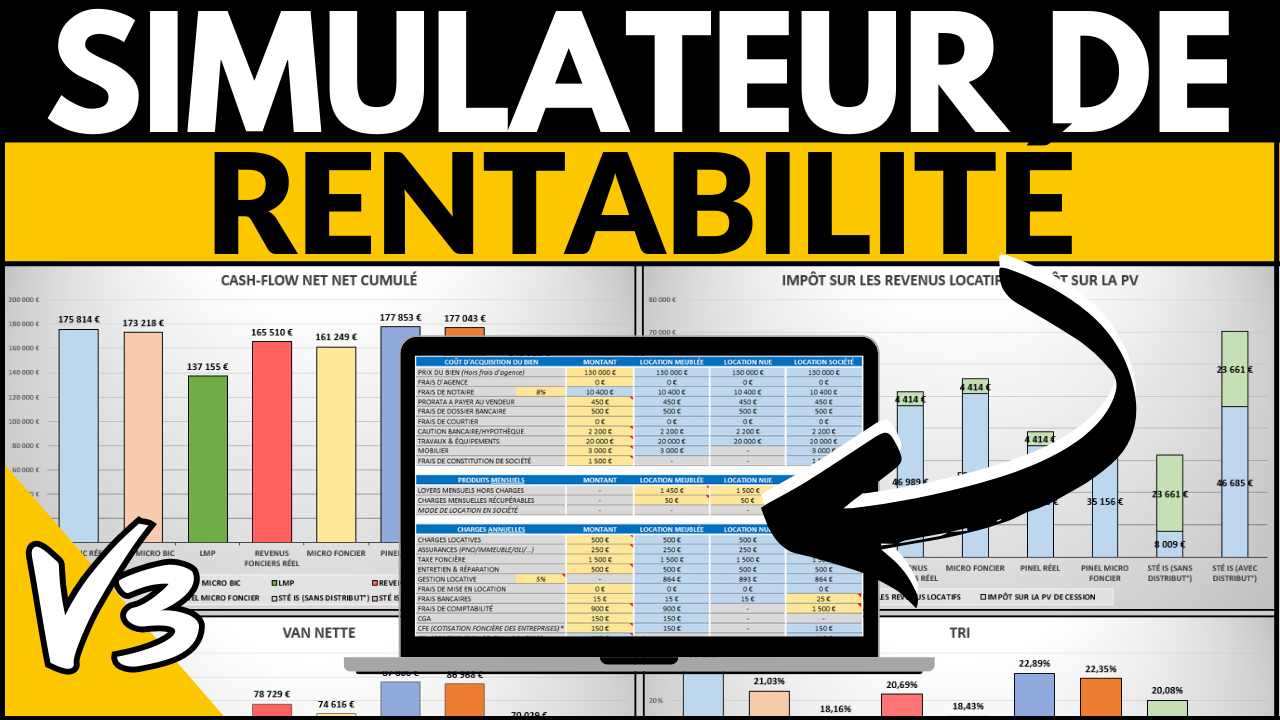

Accédez au simulateur de rentabilité et de fiscalité pour réussir tous vos investissements immobiliers comme un pro : https://placementetliberte.fr/simulateur