Vous avez repéré un bien immobilier sur les petites annonces. Mais vous ne savez pas si vous avez la capacité d’emprunt nécessaire pour l’acheter ? Eh bien, nous allons voir ensemble comment calculer sa capacité d’emprunt très facilement.

Bonjour à tous et bienvenue sur mon blog, c’est Jonathan et aujourd’hui on se retrouve pour un nouveau tuto. Dans ce tutoriel, je vais vous expliquer comment calculer votre capacité d’emprunt avec mon calculateur sur Excel.

Ce calculateur est mis à votre disposition GRATUITEMENT :

Pour le télécharger, il suffit de cliquer sur le bouton ci-dessous et de le télécharger :

Restez bien jusqu’à la fin du tuto puisque je vais vous donner deux astuces concrètes pour augmenter votre capacité d’emprunt.

La capacité d’emprunt c’est quoi exactement : c’est un moyen de vérifier votre aptitude à emprunter une somme et à pouvoir la rembourser par la suite. C’est aussi, le montant que vous pourrez emprunter auprès d’un établissement de crédit.

Quand on veut acheter de l’immobilier, que ce soit pour acheter sa résidence principale ou pour investir dans l’immobilier locatif. La première des choses à faire est de calculer sa capacité d’emprunt.

Pour ce faire, je vous emmène tout de suite sur mon ordinateur ou je vais tout vous expliquer en détail. On se retrouve sur mon calculateur ou on va voir comment calculer sa capacité d’emprunt, à partir d’un exemple concret.

Commençons par la partie à gauche du calculateur :

Sur ce calculateur, il faut seulement compléter les cellules jaunes, les cellules bleues étant des données calculées.

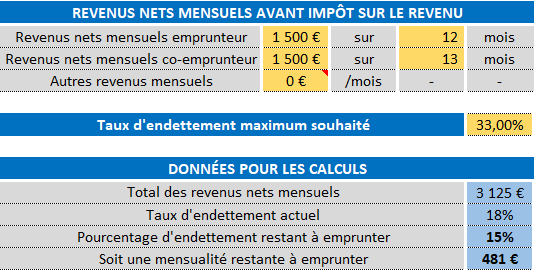

Tout d’abord, on va commencer par indiquer ses revenus nets mensuels. Dans cet exemple, on va dire que l’on gagne 1500€ net par mois, sur 12 mois

Il faut aussi indiquer le salaire net mensuel du co-emprunteur, si on emprunte avec une autre personne. Dans cet exemple, on va considérer que l’on emprunte avec son conjoint et qu’il gagne 1500€ sur 13 mois.

Si, on a d’autres revenus. Par exemple, si on perçoit des revenus locatifs. Il faudra indiquer 70% des loyers hors charges mensuels perçus, dans cette cellule.

Pourquoi 70% ?

Tout simplement puisque les banques retiennent généralement entre 60 et 80% des loyers hors charges dans le calcul de votre capacité d’emprunt.

Dans notre exemple, on va considérer que nous n’avons pas de revenu locatif.

Sur la ligne du dessous, il faut indiquer le taux d’endettement que l’on ne souhaite pas dépasser. Sur ce calculateur, j’ai mis les fameux 33% d’endettement puisque c’est la règle générale que les banques appliquent.

Passons à la partie à droite du calculateur :

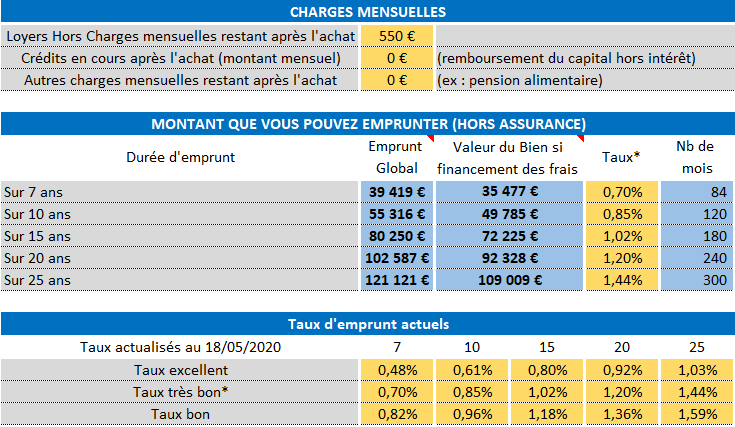

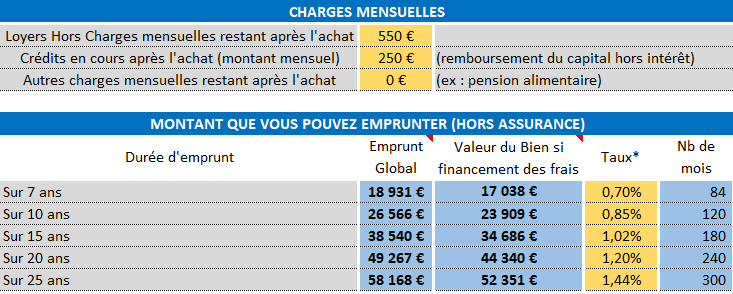

Ensuite, sur le tableau des charges mensuelles, il faut indiquer le montant du loyer hors charges mensuel. Dans le cas, où l’on reste locataire après l’achat immobilier.

Dans notre exemple, on va considérer que l’on va rester locataire et que l’on veut investir dans l’immobilier locatif. On va donc indiquer un loyer hors charges mensuel de 550€ par exemple.

Dans le cas où on veut devenir propriétaire de sa résidence principale, il n’y a rien à indiquer dans cette cellule.

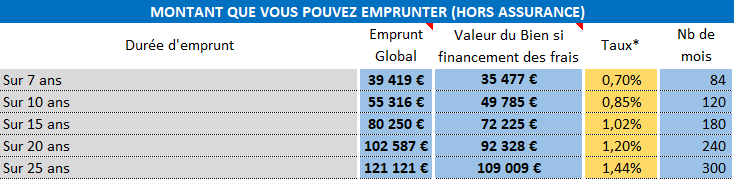

A ce stade, on peut voir que notre capacité d’emprunt sur 25 ans est de 121 121€ à un taux de 1.44%.

Ensuite, il faut indiquer le montant des crédits en cours après l’achat, hors intérêt d’emprunt. Il s’agit des crédits à la consommation comme le crédit auto. Dans cet exemple, on va considérer que l’on n’a pas de crédit en cours.

Pour finir, il faut indiquer les autres charges mensuelles récurrentes comme le versement d’une pension alimentaire. Dans cet exemple, on va considérer que l’on n’a pas d’autres charges récurrentes mensuelles.

Avec ce calculateur, on peut voir la mensualité d’emprunt restante que l’on peut encore emprunter :

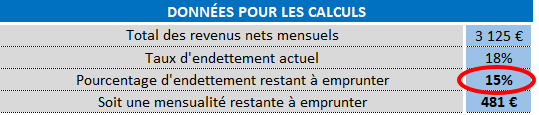

Avec ces données, on peut constater que l’on a un taux d’endettement actuel de 18% qui est dû au loyer de 550€. En effet, la banque considère un loyer comme un crédit pour calculer votre capacité d’emprunt.

Il reste donc, un pourcentage d’endettement possible de 15% qui correspond à une mensualité restante à emprunter de 481€.

On peut donc emprunter sur :

- 7 ans : 39 419€,

- 10 ans : 55 316€,

- 15 ans : 80 250€,

- 20 ans : 102 587€,

- 25 ans : 121 121€.

Petite remarque sur ce calculateur avant de passer aux deux astuces pour augmenter votre capacité d’emprunt.

Si, vous souhaitez faire financer les frais d’acquisition par la banque. Il faut regarder la colonne « Valeur du bien si financement des frais d’acquisition ». Puisqu’il faut retirer ces frais d’acquisition de l’emprunt global pour avoir la valeur maximale que le futur bien ne doit pas dépasser, pour qu’il rentre dans cette enveloppe.

Par exemple : si, vous souhaitez emprunter sur 25 ans et faire financer les frais d’acquisition par la banque. La valeur du bien ne doit pas dépasser 90% de 121 121€, soit 109 009€ pour qu’il rentre dans cette enveloppe. Les frais d’acquisitions étant de 10%.

Comment augmenter sa capacité d’emprunt facilement avec deux astuces :

Comme promis, je vais vous donner deux astuces pour augmenter votre capacité d’emprunt.

Pour augmenter sa capacité d’emprunt, il y a deux axes sur lequel on peut agir soit :

- augmenter ses revenus,

- diminuer ses dépenses.

Si, on ne peut pas augmenter ses revenus. Par exemple, en demandant une augmentation de salaire. Il ne reste plus qu’à agir sur ces dépenses.

Première astuce : Les crédits à la consommation sont à bannir :

Si, on a des crédits à la consommation, il faut essayer de les rembourser le plus vite possible. Privilégier le plus possible l’achat comptant par rapport à l’achat à crédit. Ce qui permettra d’améliorer facilement votre capacité d’emprunt.

Je pense notamment à la voiture qui va littéralement plomber votre capacité d’emprunt.

Si, on revient sur notre exemple et qu’on ajoute seulement 250€ de crédit conso. Eh bien, on divise sa capacité d’emprunt par deux. On passe de 121 121€ à 58 168€, sur 25 ans.

Voilà pourquoi, il faut privilégier l’achat comptant et non l’achat à crédit, quand on veut acheter de l’immobilier.

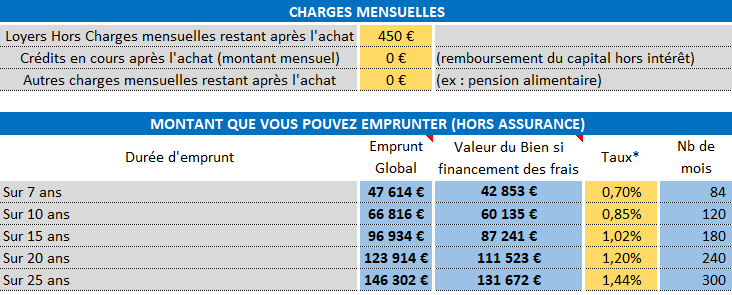

Deuxième astuce : Si on est locataire avec un loyer important :

Si, on est locataire avec un loyer important par rapport à ses revenus et que l’on souhaite investir dans l’immobilier locatif.

Il serait intéressant de trouver une autre location avec un loyer moins élevé, au moins le temps de faire un emprunt.

Dans notre exemple, si on passe d’un loyer de 550€ à un loyer de 450€. On peut emprunter 146 302€ sur 25 ans au lieu des 121 121€, soit 25 000€ de plus.

Juste en diminuant son loyer de 100€ par mois. On peut emprunter 25 000€ de plus. C’est fou quand on y réfléchit !

Avec ses deux astuces et ce calculateur vous allez pouvoir calculer votre capacité d’emprunt comme un pro !

Téléchargez gratuitement votre calculateur de capacité d’emprunt :

Voilà, j’espère que vous avez apprécié ce tuto et qu’il vous aidera à calculer votre capacité d’emprunt facilement. Si, vous avez des questions sur ce calculateur, n’hésitez pas à me les poser en commentaire. Je suis là pour vous aider !

En attendant, je vous dis à bientôt sur Placement et Liberté !

Jonathan

Téléchargez gratuitement votre calculateur de capacité d’emprunt dès maintenant pour commencer à investir dans l’immobilier : https://placementetliberte.fr/calculateur-capacite…