Je vous explique comment gérer son compte bancaire comme un expert dans ce nouvel article. Bien gérer son argent est capital. Si on veut éviter de se retrouver dans le rouge à la fin du mois et avoir l’esprit tranquille, épargner pour faire face aux imprévus, investir son argent pour augmenter ses revenus et pouvoir faire plaisir à ses proches et à ses enfants. Il n’y a pas de secret pour avoir des finances saines, il faut bien gérer ses comptes bancaires.

Bonjour à tous et bienvenue sur mon blog, c’est Jonathan et aujourd’hui, je vous donne la méthode que j’applique au quotidien. C’est une méthode en 5 étapes pour savoir comment bien gérer son compte bancaire que vous ayez un salaire confortable ou un petit salaire.

Cette méthode, que j’utilise pour gérer mes comptes depuis des années, est d’ailleurs très simple à mettre en place et donne d’excellent résultat. Je vous précise que ces 5 étapes sont indissociables les unes des autres. Il faut donc rester jusqu’à la fin de l’article pour savoir gérer ses comptes bancaires comme un pro.

1ère étape : Bien choisir sa banque pour optimiser et gérer son compte bancaire comme un pro :

Le point de départ vers des finances saines est de bien choisir sa banque pour éviter les frais bancaires. Et de ce point de vue, les championnes sont bien entendu les banques en ligne.

Personnellement, j’utilise Boursorama pour mon auto-entreprise qui me permet d’avoir les mêmes services que ma banque traditionnelle sans aucun frais. J’ai, également, un compte à la banque postale ou j’ai notamment mes crédits immobiliers. Avec cette banque, j’ai environ 115€ de frais bancaire par an. Et, c’est une des banques traditionnelles les moins chères du marché.

Il y a donc une différence non négligeable en termes de frais, entre une banque en ligne et une banque ayant pignon sur rue.

Si, vous êtes dans une banque traditionnelle. Rien ne vous empêche de changer de banque et d’ouvrir un compte dans une banque en ligne pour bénéficier des mêmes services gratuitement. Ce qui vous permettra de faire des économies. Et en plus, c’est la nouvelle banque qui va se charger du transfert de vos comptes bancaires.

Profitez d’un bonus jusqu’à 130€ offert pour l’ouverture d’un compte BoursoBank avec le code JOPE1518, en cliquant ici.

Il faut savoir, également, qu’il n’y a aucune obligation de domicilier ses revenus dans une banque et ceux, même si vous y avez un crédit immobilier. Il y a donc tout un tas d’avantage qui nous pousse à aller vers les banques en ligne aujourd’hui.

Pour faire simple, je vous recommande de n’avoir qu’une seule banque pour optimiser et simplifier la gestion de votre argent. Néanmoins, si votre encours en banque dépasse les 100 000€. Je vous conseille d’ouvrir un compte bancaire dans une seconde banque afin de protéger votre argent du risque de faillite des banques. Puisque la garantie des dépôts s’élève à 100 000€ par personne et par établissement.

2ème étape : Faire un budget pour bien gérer son compte bancaire :

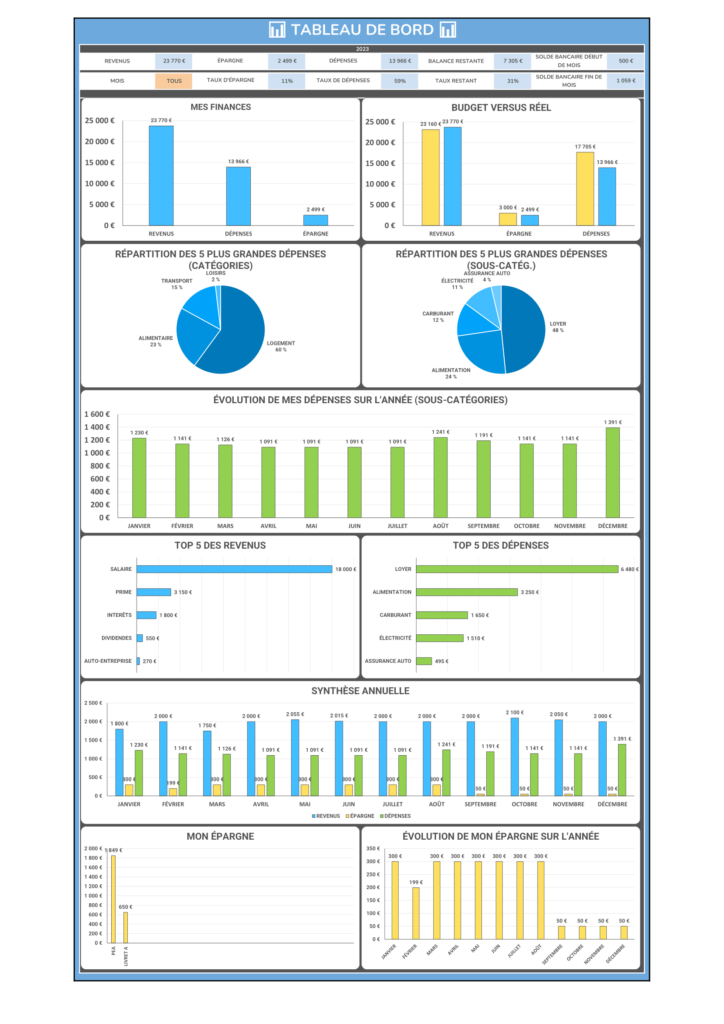

Un budget, c’est ce qui va vous donner une vue d’ensemble sur l’état de vos comptes. Il est donc essentiel de faire un budget lorsque l’on veut bien gérer son argent.

Pour faire un budget, il faut lister tous ses revenus et toutes ses dépenses mensuelles à l’aide de ses trois derniers relevés de compte. Et, ce sont les charges qu’il va falloir analyser en détail pour les regrouper en deux grandes catégories. Vous allez retrouver les charges fixes qui sont fixes par définition, comme le loyer ou l’assurance auto et les charges variables qui varient d’un mois à l’autre comme l’alimentation.

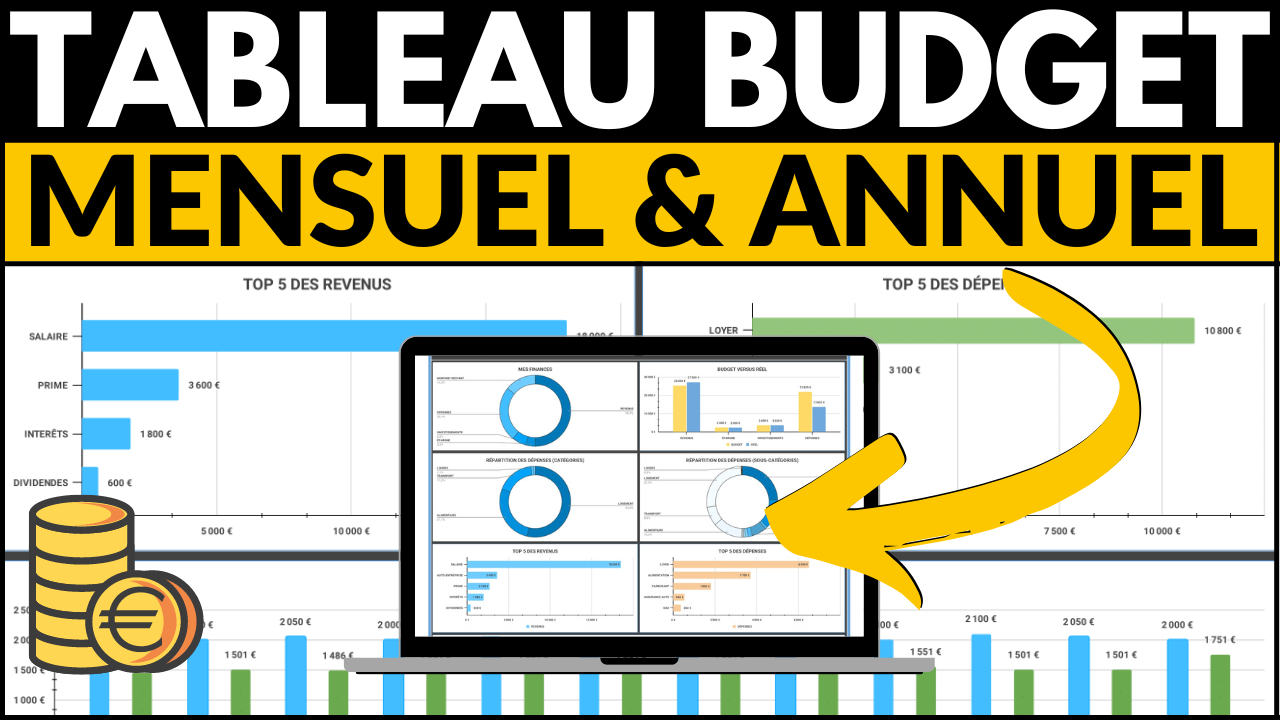

Si vous souhaitez améliorer la gestion de votre argent au quotidien et atteindre vos objectifs financiers, découvrez notre tableau de budget pour prendre en main vos finances de manière efficace dès aujourd’hui :

Ensuite, il faut budgétiser ces charges, c’est-à-dire, qu’il faut attribuer une somme d’argent sur chaque type de charge pour pouvoir suivre son budget facilement. Par exemple, vous pouvez mettre 150€ sur votre budget sorti et bien évidement, il ne faudra pas dépenser plus que ce budget, si vous voulez réussir à épargner de l’argent chaque mois.

Ma petite astuce pour être sûr de ne pas dépenser plus que son budget est de payer avec des espèces. De cette façon, vous ne pourrez pas de dépenser plus, que ce qu’il y a dans votre portemonnaie.

Alors, il est évident qu’il est plus complexe de faire le budget familial d’une famille de 5 personnes que d’un célibataire. Néanmoins, il ne faut surtout pas vous découragez puisque vous allez économiser pas mal d’argent en faisant votre budget. Si vous voulez en savoir plus sur comment faire des économies et comment gérer votre budget, je vous mets un lien juste ici.

3ème étape : Les comptes bancaires à ouvrir d’urgence pour bien gérer ses finances :

Il y a deux comptes d’épargne à avoir absolument pour bien gérer son argent et ses comptes bancaires. Il s’agit du livret A et du LDDS (livret de développement durable et solidaire). Pour la simple et bonne raison que l’argent sur ces comptes n’est pas bloqué et n’est pas fiscalisé. Et, ces deux comptes sont parfaits pour y placer son épargne de court et moyen terme puisqu’elle doit être disponible à tout moment.

Je vous rappelle qu’il y a trois types d’épargne à mettre en place :

- l’épargne de précaution qui sert à faire face aux imprévus et doit représenter entre 3 et 6 mois de salaires. Je vous conseille de vous constituer une épargne de précaution en priorité, si vous n’en avez pas,

- l’épargne de projet qui est destinée à financer un projet comme des vacances ou des travaux,

- l’épargne de placement ou d’investissement qui va servir à investir son argent dans des actifs.

Selon moi, il est préférable de mettre son épargne de précaution sur un compte dédié uniquement à cette épargne. Ce qui va vous permettre de l’oublier et de ne pas y toucher, sauf en cas d’imprévus. Vous pouvez utiliser, par exemple, le LDDS qui a un plafond de 12 000€ pour y mettre votre épargne de précaution.

Pour l’épargne de projet et de placement, vous pouvez utiliser le livret A qui a un plafond de 22 950€ et qui est plus élevé que celui du LDDS. Cela étant, rien ne vous empêche de faire le contraire, si vous avez besoin d’avoir plus d’épargne de précaution par exemple ou d’utiliser seulement un compte pour gérer votre épargne totale.

4ème étape : Bannir les crédits à la consommation de votre vie :

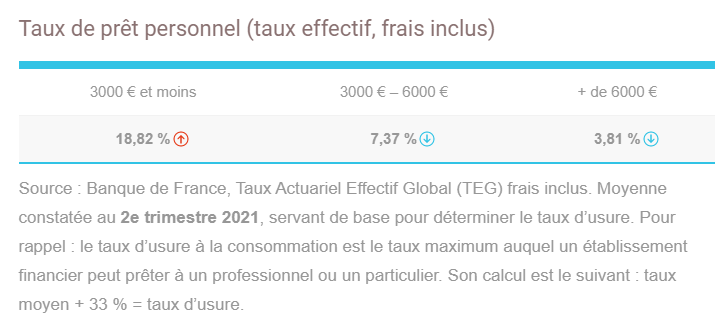

Il faut bien se dire que les crédits à la consommation restent des crédits qu’il va falloir rembourser tôt ou tard et qu’ils sont très couteux avec un taux d’intérêt moyen de 18.82% pour des crédits de moins de 3000€ et de 7.37% pour des crédits entre 3000 et 6000€. Pour bien gérer ses finances et son budget, il faut donc les bannir de votre vie.

Si, vous avez des crédits conso en cours :

Je vous conseille de les rembourser le plus rapidement possible. Puisqu’ils coutent de l’argent chaque mois, diminuent votre capacité d’emprunt et pousse à la surconsommation voir au surendettement.

Malheureusement, beaucoup de personnes tombent dans le piège de la facilité et abusent de ce type de crédit pour tout et n’importe quoi. Et ce qui arrive fréquemment, c’est que ces personnes vont tomber dans un engrenage et vont devoir prendre de nouveaux crédits conso pour rembourser les anciens et ainsi de suite jusqu’à arriver au surendettement.

Il faut aussi éviter tout ce qui est facilité de paiement comme un paiement en 3, 5 ou 10 fois sans frais. Là aussi le risque est les multiplier et de se retrouver en difficultés financières très vite. Puisque, si vous cumulez les facilités de paiement et que vous ne faites pas attention, les montants à rembourser chaque mois vont vite grimper et devenir ingérable.

Le meilleur conseil que je peux vous donner est de vivre selon vos moyens et d’acheter uniquement les choses que vous pouvez réellement vous payer sans prendre de crédit et sans prendre de facilité de paiement. Si vous n’avez pas les moyens alors ne les acheter pas. A défaut, il faudra patienter et mettre de côté jusqu’à réunir la somme souhaitée pour faire cet achat ou acheter d’occasion par exemple.

5ème étape : Comment gérer son argent : les bonnes pratiques :

En matière d’argent, il est très important de se créer de bonnes habitudes et des routines le plus tôt possible. C’est ce qui va vous permettre d’épargner et d’investir votre argent au lieu de le dépenser chaque mois dans des choses futiles qui vont vous rendre heureux seulement quelques heures ou quelques jours tout au plus.

Contrairement à ce que l’on pense, il ne faut jamais attendre la fin du mois pour mettre de côté. C’est même une énorme erreur puisqu’à la fin du mois, vous aurez dépenser tout votre argent. Il faut donc se payer en premier. Dès que vous allez recevoir votre revenu. Vous allez faire un virement de 10, 20, ou 30% de ce revenu vers un livret si vous voulez épargner (épargne de sécurité, de projet ou de placement à venir) soit investir cet argent directement dans un investissement comme en achetant des actions sur un PEA (Plan Epargne Action) par exemple.

En plus de se payer en premier, je vais vous donner 3 bonnes pratiques, que j’utilise personnellement, pour gérer votre compte bancaire comme un expert, faire des économies et éviter de dépenser tout votre argent.

Première bonne pratique :

Laisser sur son compte courant uniquement l’argent qui va servir à payer vos charges comme le loyer, l’abonnement internet ou encore l’assurance auto. Quand vous allez faire votre budget, vous connaitrez le montant de vos dépenses et donc, l’argent minimum à laisser sur votre compte bancaire pour y faire face. Avec cette astuce, vous allez éviter de tout dépenser dès que vous allez passer devant la moindre boutique ou en allant sur internet.

Deuxième bonne pratique :

Retirer de l’argent en espèce est, sans doute, le meilleur moyen pour éviter de tout dépenser surtout si vous avez la carte bancaire facile. Par exemple, vous pourriez avoir deux portemonnaies ou vous allez mettre le budget alimentation dans le premier et le budget loisirs dans le second. De cette façon, vous n’allez pas pouvoir dépenser plus, que ce qu’il y a dans votre portemonnaie. Ce qui devrait vous permettre de faire des économies et de vous aider à mieux gérer votre argent.

Troisième bonne pratique :

Décaler vos achats d’une dizaine de jour, surtout si vous avez du mal à résister à un achat compulsif. Je parle bien évidemment des achats qui ont un certain prix comme les téléphones, les fringues, les voitures, les appareils électro-ménagers, hifi, etc. Le plus souvent, on va acheter des objets sur un coup de tête, qui ne nous sont pas utiles et qui vont encombrer nos placards. Je suis même sûr que vos placards en sont remplis. D’ailleurs vous pourriez vendre les objets que vous n’utilisez plus, afin de récupérer un peu d’argent.

En tout cas, il faut essayer, le plus possible, d’acheter des objets qui vont réellement vous servir et vous être utiles. Et je peux vous dire qu’en attendant une dizaine de jours, vous verrez si cet objet vous donne encore envie de l’acheter !

Si, vous avez d’autres astuces pour bien gérer son argent, n’hésitez pas à les partager en commentaire.

Je sais qu’épargner demande des efforts et des sacrifices mais dans la vie, on n’a rien sans rien. Et, je peux vous assurer qu’épargner est très utile et va vous faire prendre de bonnes habitudes avec votre argent. Tout simplement, car si vous mettez une routine en place.

Ou, vous allez mettre de côté 20% de votre salaire chaque mois par exemple et que vous avez déjà une épargne de sécurité. Eh bien techniquement parlant. Vous allez pouvoir investir ces 20% d’épargne dans des actifs qui vont générer à leur tour des revenus supplémentaires !

Voilà, j’espère que cet article vous a été utile et qu’il vous aidera à mieux gérer votre compte bancaire au quotidien. N’hésitez pas à me dire en commentaire, quels sont vos astuces pour bien épargner votre argent et faire des belles économies.

En attendant, je vous dis à bientôt sur Placement et Liberté !

Jonathan

Accédez au tableau de budget pour prendre le contrôle sur vos dépenses, suivre vos revenus efficacement et augmenter votre épargne durablement : https://placementetliberte.fr/tableau-de-budget