Faut-il conserver son livret A ? c’est ce que nous allons voir, dans ce nouvel article sur Placement et Liberté !

Le livret A est un livret d’épargne qui est détenu par 55 millions de Français. Il pèse près de 300 milliards d’euros aujourd’hui. Et pourtant, beaucoup de personne critique le livret A et conseille même de le clôturer puisqu’il ne rapporte rien. En 2020, son taux de rémunération est passé de 0.75% à seulement 0.5%.

On peut donc se demander : s’il faut encore conserver son livret A ?

Bonjour à tous et bienvenue sur mon blog, c’est Jonathan et aujourd’hui, je vais vous expliquer, pourquoi il faut conserver son livret A. Je vais, même, vous donner 5 raisons de garder son livret A.

On ne parle que du taux de rémunération du livret A, qui diminue d’année en année. Mais à la base ce livret est fait pour financer le logement social et pas pour nous enrichir. Et, c’est ce qu’il faut bien comprendre. Pour s’enrichir, il y a d’autres supports bien plus adapté qu’un livret A.

On est tous d’accord pour dire que le livret A, nous fait perdre de l’argent. Puisque l’inflation, qui se situe autour des 1.5% en France, est bien supérieur au taux de rémunération de 0.5% du livret A.

Prenons un exemple :

Si, on met 10 000€ sur son livret A et que l’on a une inflation de 1.5%. Au bout d’une seule année, on aura perdu 1% de cette somme. Ce qui correspond à la différence entre le taux d’inflation et le taux de rémunération du livret A, soit 100€.

Vous allez me dire, si on perd de l’argent avec son livret A. Pourquoi faut-il conserver son livret A ? ou bien encore, Quelle est l’utilité d’avoir un livret A ?

Eh bien, je vais vous donner 5 raisons de garder votre livret A et de ne surtout pas le clôturer.

Première raison : Le livret A est une réserve d’argent disponible immédiatement :

La première des raisons pour lesquelles il faut avoir un livret A, est que c’est un moyen de mettre de l’argent jusqu’à 22 950€ et d’en disposer à tout moment.

Contrairement au PEL, à l’assurance vie ou au PEA, ou l’argent est bloqué pour une période assez longue, en général. Le livret A reste flexible et adaptable, avec de l’argent disponible de suite.

Deuxième raison : Le livret A est une réserve pour une épargne de précaution :

La deuxième des raisons pour lesquelles il faut avoir un livret A, est que c’est un moyen de mettre son épargne de précaution.

Cette épargne de précaution doit être disponible immédiatement. C’est pourquoi, il faut la mettre sur un livret ou l’argent est disponible immédiatement, comme sur un livret A.

Troisième raison : Le livret A est un moyen de mettre l’argent de ses futures dépenses :

En plus de votre épargne de précaution. Le livret A peut très bien servir à mettre de l’argent qui va être utilisé dans les prochains mois.

Par exemple :

Vous pouvez très bien y mettre de l’argent pour vos vacances, pour changer de voiture, pour un apport immobilier ou bien encore pour faire des travaux.

Cependant, en dehors de votre épargne de sécurité. Il est inutile de stocker de l’argent sur son livret A, que vous allez utiliser dans 10 ou 20 ans.

Pourquoi ? à cause de l’inflation qui va vous faire perdre de l’argent sur le long terme.

Quatrième raison : Le livret A est un moyen de protéger son argent de nous-même :

Laisser de l’argent sur son compte courant est le meilleur moyen de le dépenser dans des choses inutiles. Et en plus, cela ne rapporte vraiment rien, pour le coup.

Le livret A permet donc, de mettre l’argent que l’on a en trop sur compte courant, en attendant de l’utiliser et ainsi éviter de le dépenser inutilement.

C’est ce que je fais personnellement. Je laisse seulement l’argent dont j’ai besoin, sur mon compte courant, pour mes dépenses.

Le surplus va directement sur mon livret A, en attendant de le placer sur des supports, plus rémunérateur.

Cinquième raison : Le livret A est une réserve d’argent rémunéré, défiscalisé et garanti par l’état :

Quoiqu’on en pense, le livret A reste un livret bancaire rémunéré, défiscalisé (pas d’impôt et pas de CSG sur les intérêts perçus) et garanti par l’état.

Avec un risque très limité en capital sur le livret A. Il est normal que le taux de rémunération soit très bas. Il faut savoir que plus le risque est important, et plus la rémunération sera importante.

Le livret A est donc un livret bancaire utile, qu’il faut avoir pour la bonne gestion de ses finances au quotidien. Puisque c’est un support flexible qui s’adapte à toutes les bourses.

Dans le même registre, il y a aussi le LDDS (livret de développement durable et solidaire) qui sert à financer les PME.

Il a quasiment les mêmes caractéristiques que le livret A mise à part son plafond qui est seulement de 12 000€.

A vous de choisir votre livret d’épargne !

Voilà, j’espère que vous avez apprécié cet article et qu’il vous aidera dans vos projets. N’hésitez pas à partager en commentaire votre avis sur le Livret A et comment vous l’utilisez.

En attendant, je vous dis à bientôt sur Placement et Liberté !

Jonathan

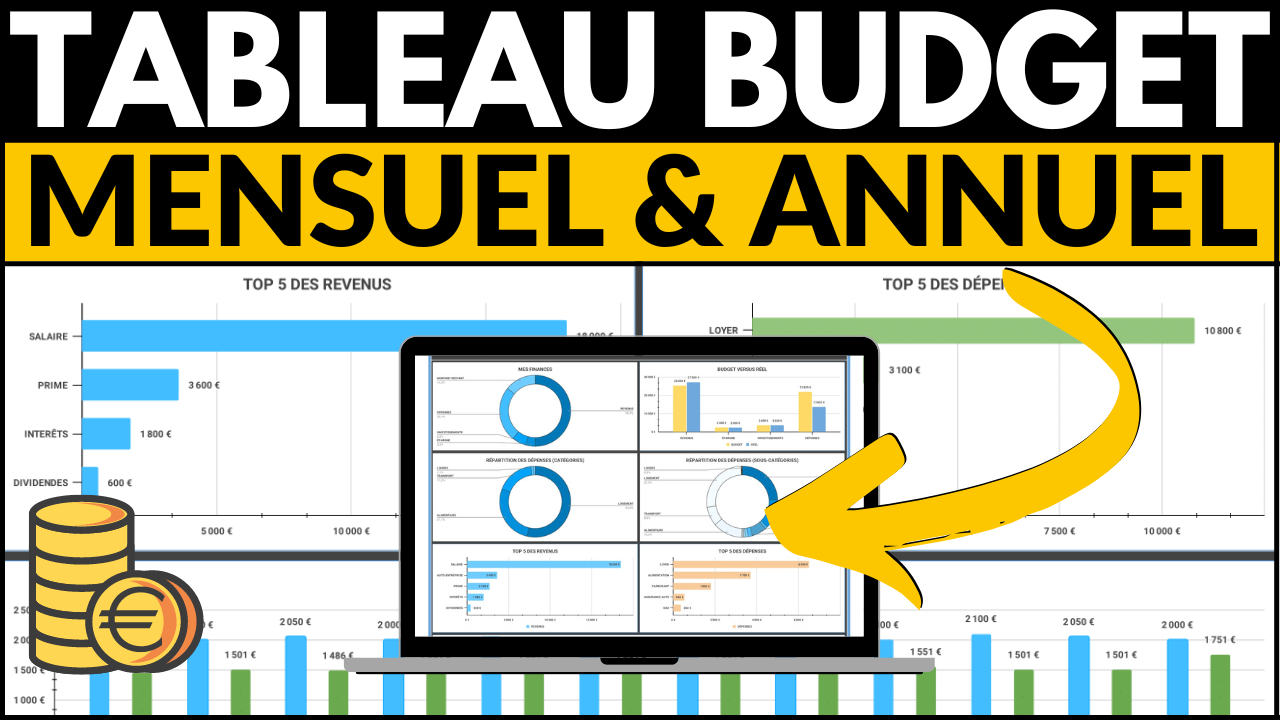

Accédez au tableau de budget pour prendre le contrôle sur vos dépenses, suivre vos revenus efficacement et augmenter votre épargne durablement : https://placementetliberte.fr/tableau-de-budget