Comment j’ai réussi à mettre 30 000€ de côté en 2 ans ? c’est ce que nous allons voir ensemble, dans ce nouvel article sur Placement et Liberté !

Mettre de l’argent de côté tous les mois est essentiel, si on veut bâtir son avenir financier. Que ce soit, pour se mettre en sécurité, réaliser ses projets ou investir et développer ses revenus. C’est pourquoi, il est indispensable d’épargner chaque mois. Et, ceux même si on commence à épargner avec un petit salaire ou épargner avec peu d’argent.

Bonjour à tous et bienvenue sur mon blog, c’est Jonathan et aujourd’hui, je vais vous expliquer comment j’ai pu réussir à mettre de côté plus de 30 000 € en 2 ans. Pour ce faire, je vais détailler ma situation personnelle, mes dépenses et mes revenus. Je vais essayer, également, de vous donner un maximum d’astuce et de conseil pour gérer son budget et mettre de l’argent de côté rapidement.

Premièrement : Ma situation personnelle :

Je vis avec ma femme, dans un appartement en location, avec un chien et un chat que vous avez, peut-être, déjà vu dans l’une de mes vidéos. Avec ma femme, on gère notre budget avec un seul compte bancaire. C’est pour cela que je ne vais pas, dissocier mes dépenses et mes revenus de ceux de ma moitié. Puisque, mettre de l’argent de côté tous les mois est un but commun dans mon couple.

Coté mode de vie. On est plutôt dans le minimalisme puisque l’on apprécie de vivre sans crédit, sauf si c’est pour investir et, vivre avec peu d’argent. Quand je dis, vivre avec peu d’argent. C’est dans le sens, où moins on dépense et plus on peut mettre de l’argent de côté rapidement.

D’ailleurs, c’est ce qui nous a permis de réussir à mettre de côté plus de 30000 € en 2 ans. Puisque vivre avec moins d’argent, est aussi le meilleur moyen d’apprendre à épargner. Dites-moi ce que vous en pensez dans les commentaires.

Pour mettre de l’argent de côté tous les mois, on peut agir sur deux leviers. Le 1er levier est aussi le plus « simple ». Il consiste à réduire ses dépenses pour réussir à épargner de l’argent.

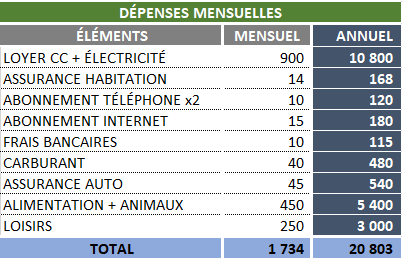

Deuxièmement : Mes dépenses mensuelles :

Je vais lister toutes mes dépenses et vous donner des astuces pour bien gérer son budget et économiser de l’argent.

-Le loyer : on habite dans un 2 pièces de 58 m² avec une terrasse. Du coup, on a un loyer de 900€ par mois charges comprises avec eau, électricité et parking.

-L’assurance habitation : on paye 14€ par mois. Pour faire des économies sur l’assurance, le mieux est de passer par un courtier ou par des comparateurs en ligne comme le lynx ou les furets. Deuxième conseil pour votre budget. C’est de payer les assurances à l’année, puisque c’est moins cher de les payer à l’année qu’au mois.

-Pour les abonnements (téléphone et internet) : on paye 25€ par mois pour 2 forfaits de téléphone et 1 abonnement internet. Je passe par des sites comme le bon forfait ou vente privées, pour bénéficier d’offres promotionnelles tout au long de l’année.

-Les frais bancaires. On a 2 banques. La banque postale ou on paye 10€ de frais par mois. On y a, notamment le crédit de notre immeuble. J’ai, aussi, une banque en ligne pour mon compte auto-entrepreneur chez BoursoBank, ou il n’y a pas de frais. Pour éviter les frais bancaires, vous pouvez ouvrir un compte dans une banque en ligne.

Profitez d’un bonus jusqu’à 130€ offert pour l’ouverture d’un compte BoursoBank avec le code JOPE1518, en cliquant ici.

-Le carburant et l’assurance auto : nous avons une voiture que ma femme utilise pour se rendre au travail. Moi, j’y vais à pied, puisque j’ai la chance d’être à 5 minutes à pieds. Ce qui fait qu’on paye environ 40€ de carburant par mois. Pour l’assurance auto, on paye 45€ par mois pour une citadine, en tous risque. Sur l’assurance auto, je vous conseille de bien vous assurer et de ne pas chercher les économies à tout prix. La seule économie à faire, est de payer son assurance à l’année, car elle sera moins chère.

-L’alimentation : on a un budget mensuel de 400€ pour notre alimentation et 50€ pour celle de nos animaux. Pour celle de nos animaux, on ne fait pas d’économies. On achète de la qualité adaptée à leurs besoins. Pour notre alimentation, on va faire les courses chez des producteurs qui ont une boutique juste à côté de chez nous. Ça permet de payer des produits de qualité moins chère. Et, pour le non alimentaire, on va généralement chez Aldi ou Lidl, puisque les prix sont très compétitifs. Et, comme il y a un choix de produits limités. Cela permet d’acheter uniquement ce dont on a besoin et de ne pas dépenser plus d’argent.

-Les loisirs : on a un budget de 250€ par mois pour les sorties et le shopping. Mais, la plupart du temps, on fait des activités gratuites comme du vélo, de la course à pied et des balades en forêt.

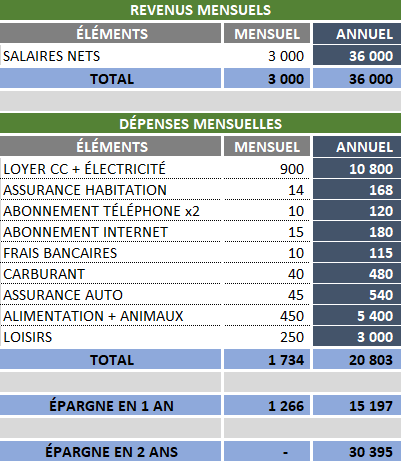

Le total de nos dépenses s’élève donc à 1734€ par mois, en moyenne. Il est donc essentiel de bien gérer son budget pour réussir à épargner de l’argent.

Le 2ème levier sur lequel on peut agir, est surement le plus puissant. Il consiste à augmenter ses revenus.

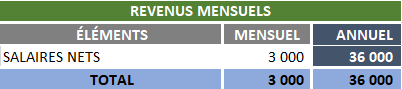

Troisièmement : Mes revenus mensuels :

Avec ma moitié, on gagne 3000€ nets par mois, à 2. Ce montant comprend uniquement les revenus de nos salaires. Je n’ai pas inclus les revenus liés à nos investissements dans ce montant et je vais vous expliquer pourquoi.

En ce qui concerne :

- l’immobilier : je ne tiens pas compte du cashflow positif qui est généré, puisqu’il va me servir à faire des travaux et à acheter du mobilier, pour passer mes 2 appartements en location meublée à la sortie des locataires,

- la bourse : je gagne environ 600€ de dividende par an, soit 50€ par mois, que je réinvestis. Ce n’est pas assez significatif pour les ajouter à mes revenus.

C’est la même chose pour mes autres investissements comme le crowdlending avec mintos, le staking de cryptomonnaie ou encore mon activité internet. Tous ces investissements ou activités ne sont pas assez significatifs, pour que je l’ai inclus dans mes revenus. Mais, j’espère bien les développer en 2021 pour augmenter mes revenus.

Donc, si on fait la différence entre les revenus et les dépenses. On peut mettre de côté 1266€ par mois, en moyenne. Ce qui fait que l’on peut mettre 15 000 euros de côté en 1 an, et mettre 30 000€ de côté en deux ans.

Alors, je sais que cela peut représenter beaucoup d’argent, pour certain. Mais, il faut remettre les choses dans leur contexte. Aujourd’hui, je n’ai pas d’enfant ni de résidence principale à rembourser. Ce qui me permet de mettre de l’argent de côté tous les mois. Si, j’avais des enfants par exemple. Je ne pourrais pas mettre de côté les mêmes sommes, ni même mettre 30 000€ de côté en deux ans.

Le meilleur conseil d’épargne que je peux vous donner :

C’est de commencer à épargner de l’argent le plus tôt possible, même si on a un petit salaire. Il faut se constituer, en priorité, une épargne de précaution pour se mettre à l’abri des imprévus. Une épargne de projet pour acheter sa résidence principale, par exemple. Et surtout, une épargne de placement pour investir et développer ses revenus. C’est la clé pour arriver à mettre de l’argent de côté et à gagner en liberté financière.

Vous savez, maintenant, comment j’ai pu mettre 30 000€ de côté en 2 ans.

Voilà, j’espère que vous avez apprécié cet article et qu’il vous motivera à épargner plus d’argent pour réaliser vos projets. N’hésitez pas à partager en commentaire vos meilleures astuces pour faire des économies.

En attendant, je vous dis à bientôt sur Placement et Liberté !

Jonathan

Accédez au tableau de budget pour prendre le contrôle sur vos dépenses, suivre vos revenus efficacement et augmenter votre épargne durablement : https://placementetliberte.fr/tableau-de-budget

Ça marche quand on ne vit pas dans une grande ville… Je vis à Paris, et charges comprises, la différence de prix entre nos deux loyers (je vis avec mon mari dans un 50m2 dans le 13e, sans terrasse, sans parking…) représente 20 000 euros sur deux ans…

Et ces calculs ne tiennent pas compte des imprévus, et il peut y en avoir en deux ans, des dépenses sur la voiture, de l’electromenager à remplacer, un arrêt maladie… Ca ne tient pas non plus compte des vacances, des week-end, des cadeaux d’anniversaire, enfin de la vie normale.

Donc oui, on peut économiser beaucoup, si on vit dans un endroit où les loyers ne sont pas chers, qu’on a zero depense surprise, et qu’on vit comme un ermite.

Bonjour Marie,

Vous parlez d’une « vie normale » mais c’est quoi finalement une « vie normale » ? Je pense que chaque personne a sa propre définition d’une « vie normale » puisque nous avons tous des objectifs différents et des aspirations différentes. Pour certains, c’est de vivre dans une grande maison avec piscine, voyager, partir en week-end et pour d’autres, cela va être des plaisirs simples « sans superflus ».

Effectivement, je n’ai pas mis de dépenses imprévues mais j’en ai comme tout le monde (véto, médecin, etc.). J’ai, également, un mode de vie très minimaliste qui aide à faire des économies. Je vais au travail à pied (j’ai un réel confort à ce niveau) et ma femme a une voiture de fonction depuis qu’elle a changé de poste. Nous habitons en centre ville et tous les commerces sont à moins de 10 minutes à pied. Nous ne partons pas souvent en week-end car nous habitions une ville propice à de nombreuses activités (vélo, ballades en forêt, etc.) qui sont gratuites… Et cela nous convient parfaitement aujourd’hui. Peut-être que ce sera différent dans 1 an, 2 ans ou plus… et que nous voudrons plus grand, partir en week-end, voyager, etc.…

Dans tous les cas, il est possible de réussir à épargner de belles sommes d’argent mais cela ne va pas se faire sans effort et il y aura forcément des imprévues. Cela fait partie de la vie humaine. Comme je dis souvent : il faut savoir ce que l’on veut et savoir faire des efforts pour atteindre ses objectifs. Vous vivez à Paris, c’est votre choix et je le respecte mais vous pourriez aller vivre en proche banlieue et faire des économies sur votre loyer par exemple. Avant je travaillais à Paris et j’ai accepter de diminuer mon salaire pour aller vivre dans une ville à taille humaine proche de Paris. On a rien sans rien.

La vie, c’est faire des choix.