Comment gérer l’argent dans un couple ? c’est ce que nous allons voir, dans ce nouvel article sur Placement et Liberté !

L’argent et le couple ne font pas toujours bon ménage. Cela peut même être, une source importante de conflit dans un couple. Je suis sûr que vous avez déjà entendu des choses comme : « ma femme dépense trop d’argent » ou bien encore « mon mari est radin et ne veut jamais rien dépenser ». Mais rassurez-vous. Il existe des solutions pour gérer son argent quand on est en couple et ainsi, éviter les disputes à cause de l’argent.

Bonjour à tous et bienvenue sur mon blog, c’est Jonathan et aujourd’hui, je vais vous donner trois méthodes pour gérer son argent quand on est en couple. Et pour finir, je vous donnerais la méthode parmi les trois, que j’utilise pour gérer l’argent dans mon couple.

Avant de vous donner les 3 méthodes et celle que j’utilise dans mon couple.

Il faut savoir, que c’est tout à fait normal de parler d’argent avec sa femme, son mari ou sa moitié. C‘est même très important de le faire, puisque chaque personne a des rapports différents avec l’argent.

Il faut bien comprendre qu’en fonction du milieu dans lequel on vient. L’argent n’a pas forcément la même valeur. Par exemple, une personne issue d’un milieu modeste aura « surement » tendance à épargner plus, qu’une personne qui a grandi dans une famille riche.

Chaque personne a donc, sa propre définition de sa sécurité financière et donc, des attentes différentes vis-à-vis de l’argent. Il ne faut donc pas, négliger la place de l’argent dans un couple pour éviter les frictions.

Mais, alors comment gérer l’argent en couple pour avoir la paix des ménages et avancer main dans la main ? Je vous donne les trois meilleures méthodes pour gérer l’argent au sein du couple et en fin d’émission. Je vous expliquerai pourquoi, j’utilise l’une de ses méthodes pour gérer les finances de mon couple.

Première méthode : Gérer l’argent dans le couple avec deux comptes séparés :

La première méthode pour gérer l’argent dans un couple, consiste à avoir chacun un compte courant, comme si on était toujours célibataire. Cette méthode permet à chacun d’être libre de ses dépenses, sans avoir besoin de rendre des comptes à sa moitié.

Dans ce système, l’une des personnes du couple va se charger de payer les dépenses communes, tandis que l’autre devra la rembourser, soit au prorata de ce que chacun gagne, soit à 50/50.

Dans un souci d’équité, il est préférable de répartir les charges communes au prorata de ce que chacun gagne. Même si, cela demande de faire plus de calculs.

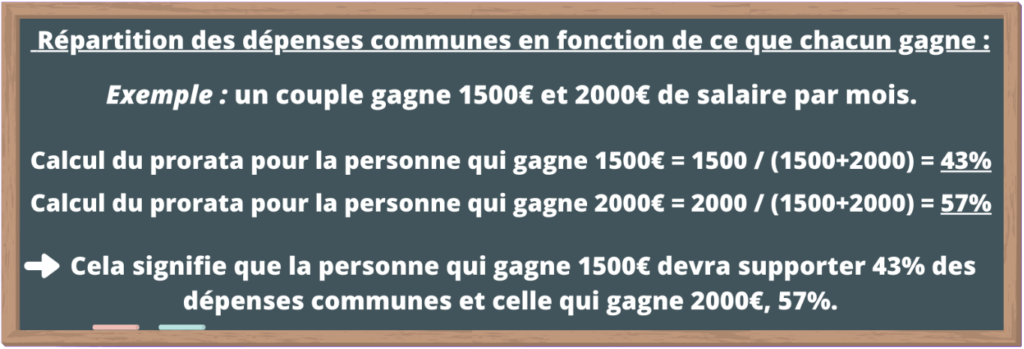

Prenons un exemple pour déterminer le prorata de répartition des dépenses communes, en fonction de ce que chacun gagne :

Un couple qui gagne 1500€ et 2000€ de salaire, va avoir un prorata de répartition de 43% et de 57%. Pour obtenir ce prorata, il suffit de diviser chaque salaire par le total des salaires du couple. Dans notre cas, la personne du couple qui gagne 1500€, devra supporter 43% des dépenses communes et celle qui gagne 2000€, 57%.

Cette méthode à ses limites, puisqu’il va falloir faire pas mal de calcul et distinguer les dépenses communes des dépenses personnelles. Ce qui peut être vite laborieux, si vous faites des courses, par exemple, et que vous achetez, en même temps, des petites choses pour vous. De la même façon, si vous avez des primes sur votre salaire qui fluctuent chaque mois, cela va être fastidieux de refaire les calculs tous les mois et, ceux même si vous faites du 50/50.

Deuxième méthode : Gérer l’argent dans un couple avec deux comptes séparés et un compte joint :

La deuxième méthode pour gérer l’argent dans le couple, consiste à avoir chacun son compte courant et un seul compte joint pour le couple. C’est surement la méthode la plus utiliser pour gérer l’argent dans un couple. Puisqu’elle permet à chacun, de garder une part de liberté et d’avoir, un compte joint pour les dépenses communes du couple.

Dans ce système, vous pouvez :

- soit mettre vos salaires sur vos comptes courants et en verser une partie sur le compte joint pour les dépenses communes,

- soit mettre vos salaires sur le compte joint et en reprendre une partie sur vos comptes courants respectifs pour vos dépenses personnelles.

Rien ne vous empêche de procéder de la même manière que sur la première méthode. La somme d’argent devant se trouver sur le compte joint peut très bien être réparti, soit en fonction de ce que chacun gagne, soit à 50/50.

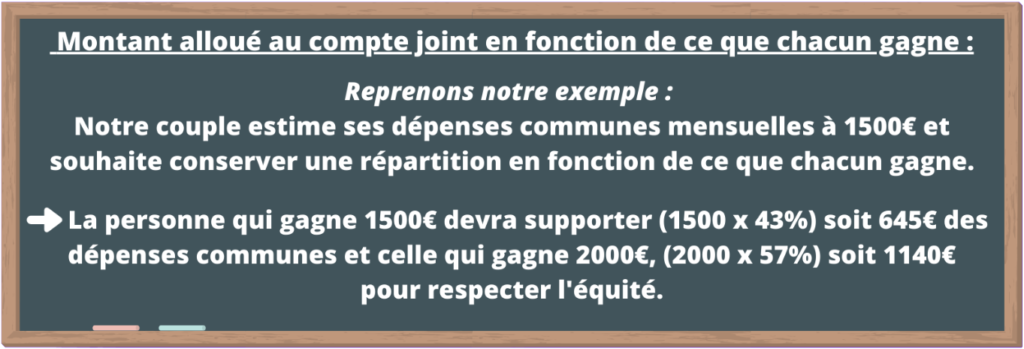

Si, on reprend notre exemple. Notre couple estime ses dépenses communes à 1500€ par mois. Il souhaite respecter l’équité et donc, mettre une somme d’argent sur le compte joint, en fonction de ce que chacun gagne. Dans notre cas, la personne du couple qui gagne 1500€ devra mettre sur le compte joint (1500 x 43%) soit 645€ par mois et, celle qui gagne 2000€, devra mettre (2000 x 57%) soit 1140€ par mois.

Cette méthode est beaucoup plus simple à gérer au quotidien que la précédente. Cependant, il va falloir jongler avec trois comptes bancaires, au lieu de deux et, les frais bancaires peuvent vite grimper. Pour éviter de multiplier les frais bancaires, vous pouvez très bien ouvrir un compte joint dans une banque en ligne.

Troisième méthode : Gérer l’argent du couple avec un seul compte commun :

La troisième méthode pour gérer l’argent dans un couple consiste à avoir un seul et unique compte joint pour gérer l’ensemble des dépenses du couple, quelles soit personnelles ou communes. Cette méthode permet d’optimiser et de simplifier au maximum, la gestion de l’argent au sein du couple.

Dans ce système, tout est mis en commun. Il n’y a donc, pas à se demander qui paye quoi puisque tout est payé avec l’argent du couple. Cependant afin d’éviter les frustrations. On peut quand même attribuer à chaque personne du couple, un budget pour ses dépenses personnelles. Puisqu’en mettant tout en commun. On peut effectivement, avoir peur de trop dépenser ou au contraire, peur de se priver par rapport à l’autre.

Cette méthode est la plus simple à gérer, puisque tout est centralisé sur un seul compte joint. Cependant, elle est destinée au couple qui ont des projets et des buts financiers communs. C’est une méthode basée sur des compromis puisque l’argent est partagé. Il faut donc, être sur la même longueur d’onde au niveau du couple et de l’argent pour que cela fonctionne, sans friction.

Alors quelle méthode choisir pour déterminer comment gérer son argent quand on est en couple ?

Les méthodes que je vous donne sont bien entendu, à adapter à votre couple et à vos objectifs de vie. Vous pouvez tout à fait opter pour l’une de ces solutions et l’adapter à votre situation personnelle. Parler argent en couple est donc essentiel, pour savoir où aller ensemble à deux.

Si, vous deviez commencer par l’une de ses méthodes, je vous conseillerais de choisir la numéro deux. Puisqu’elle offre le meilleur compromis des trois méthodes. Entre, une part de liberté avec un compte séparé et une gestion des dépenses communes simple, sur un compte joint.

Maintenant que, vous en savez un peu plus sur comment gérer l’argent dans le couple. A votre avis, quelle méthode j’utilise personnellement ?

Eh bien, c’est la méthode N°3 que j’utilise, au quotidien, pour gérer l’argent dans mon couple. Même si, je sais que cette méthode n’est pas forcément adaptée à tous les couples.

Pourquoi j’utilise cette méthode ?

Principalement pour deux raisons :

- d’une part pour sa simplicité, puisque l’on peut tout gérer depuis notre compte joint et,

- d’autre part car, nous avons les mêmes objectifs financiers en termes d’investissements et de sécurité financière.

C’est donc, la méthode qui nous permet de gérer notre budget de façon optimale. Et, d’investir notre argent dans le but d’atteindre un jour, la liberté financière.

Si vous souhaitez améliorer la gestion de votre argent au quotidien et atteindre vos objectifs financiers, découvrez notre tableau de budget pour prendre en main vos finances de manière efficace dès aujourd’hui :

Voilà, j’espère que cet article vous a été utile pour mieux gérer vos finances en couple. N’hésitez pas à partager dans les commentaires quelle méthode vous utilisez pour gérer l’argent en couple.

En attendant, je vous dis à bientôt sur Placement et Liberté !

Jonathan

Accédez au tableau de budget pour prendre le contrôle sur vos dépenses, suivre vos revenus efficacement et augmenter votre épargne durablement : https://placementetliberte.fr/tableau-de-budget

Dans notre couple avec deux enfants, c’est 50/50 pour les dépenses du quotidien. Je gagne 66% des revenus, j’ai fais des études et j’ai un métier compliqué. Je ne vois pas pourquoi je devrais payer aux prorata nos dépenses communes. Après chacun son point de vue mais ça me paraît logique. Par contre pour le logement, j’ai payé 80% et ma femme 20%.

Bonjour Mobby,

Il n’y a pas de « bonne » ou de « mauvaise » méthode puisque chaque personne est différente. D’ailleurs, chacune des méthodes que j’ai présenté a des avantages et des inconvénients.

Le plus important est de trouver son équilibre. C’est pour cela qu’il faut adapter la « méthode » retenue à son couple, à son mode de vie, à ses projets, etc.

Loin de moi l’idée d’imposer l’une ou l’autre des méthodes, je partage simplement les méthodes qui existent et qui pourraient ou non convenir au sein d’un couple.

C’est à chacun de choisir la méthode qui lui convient. Vous avez trouvé votre équilibre avec la vôtre et c’est parfait ainsi !

Bonjour,

je tenais à vous informer qu’une coquille s’est glissée dans vos calculs du montant alloué au compte joint. On n’applique pas le pourcentage sur le salaire de chacun mais sur la somme qu’ils doivent payer. Donc la personne qui gagne 2000€ ne devra pas participer à hauteur de 2000×0,57 mais plutôt à hauteur de 1500×0,57.

Dans tous les cas merci pour vos éclairages sur cette situation. Je la rencontre actuellement avec ma compagne. Nous avons ouvert un compte joint la semaine dernière mais nous n’arrivons pas à nous mettre d’accord pour le moment sur le système de participation. Nous avons un salaire de 2000€ et un autre de 1300€ donc le système au prorata semblait le plus adapté étant donné la différence de salaire. Mais c’était sans compte sur la différence de patrimoine car la personne gagnant moins a pour autant un patrimoine beaucoup plus important que l’autre qui, de par la longueur de ses études, n’a pas encore pu épargner autant. Bref, la réflexion s’annonce plus complexe que prévue…

Si vous avez des idées pour avancer dans cette réflexion je suis preneur !

Bonjour Thomade, merci pour votre retour.

Oui, votre cas est plus complexe que le cas « classique ». Il faut trouver une solution qui convienne à vous deux sans « froisser l’un et l’autre ».

Cela peut-être une solution temporaire le temps que l’autre personne qui a fait de longues études puissent évoluer dans son travail et avoir une bonne trésorerie.

Pour commencer, je me baserai uniquement sur les revenus pour rester très simple. La simplicité reste la meilleure solution pour gérer son argent. Il ne faut pas tomber dans la prise de tête avec des méthodes top complexes qui vont devenir une vraie galère au quotidien et engendrer d’autres problèmes. Je resterai sur un prorata si c’est comme cela que vous voulez gérer votre argent dans votre couple.

Bonjour Jonathan,

Merci beaucoup pour votre article !

Dispute de couple hier : j’amène le sujet de la différence des salaires ( mon conjoint gagne 1,4 fois plus que moi) et le fonctionnement actuel que je ne trouve pas juste : tout à 50/50. Seule la voiture de fonction de mon conjoint sert au couple (je fais les courses avec, on part en WE avec). Mon conjoint a beaucoup de patrimoine et moi une petite épargne que je finis par grignoter chaque mois pour « tenir » le train de vie à deux.

Car le niveau de vie s’est calé sur le plus riche des deux. Classique…

Mon conjoint (libéral) me dit que le prorata est communiste, que ce ne sont absolument pas ses valeurs (il va se sentir floué).

Par contre il a envie que je me sente en sécurité, ce qui n’est pas le cas actuellement, mes économie fondent, et en cas de séparation je serai dans l’embarras et lui très à l’aise.

Je cherche des idées de fonctionnements qui nous paraitraient juste à tous les deux.

Là c’est l’impasse et la dispute…

Merci bcp !

Solange

Bonjour Solange, merci pour votre témoignage et retour.

Je comprends tout à fait votre point de vue et votre envie d’avancer avec lui vers un mode de gestion des finances plus équitable. Comme dans tous les couples, patience et discussion sont fondamentales pour l’amener à comprendre votre « insécurité » financière.

Comme il ne veut pas faire 50/50, vous pourriez lui proposer de déménager dans un logement moins couteux et/ou de réduire vos dépenses communes pour rééquilibrer vos finances. En essayant de diminuer votre train de vie, vous devriez lui faire comprendre votre insécurité financière et que cela vous pèse. Ce ne sont que des exemples pour amener le dialogue et lui faire comprendre votre point de vue. Courage, vous allez y arriver !

bonjour

ma compagne et moi avons toujours fait au prorata car nous avons tous 2 une forte différence de revenus.

Je suis salarié à 4800€ par mois et je n’ai aucun patrimoine, ma compagne n’a pour seul revenu que son appartement en location (fini de payer) qui lui rapporte 1200€ par mois.

Problème: je supporte environ 3/4 de toutes les dépenses, et je n’arrive pas à mettre un sou de côté. Ma compagne supporte 1/4 des dépenses et a du mal à joindre les 2 bouts avec nos dépenses de loyer etc… néanmoins ses revenus sont issus d’un patrimoine sûr qui ne perd aucune valeur. Son patrimoine est donc maintenu au détriment du mien qui ne se constitue pas.

Qu’en pensez-vous?

Merci pour vos lumières

Bonjour Gabriel,

Si avec des revenus d’environ 6000€ mensuel, vous n’arrivez pas à épargner chaque mois. Il me parait évident que vous vivez au dessus de vos moyens et que vous avez des passifs bien trop élevés pour pouvoir mettre de l’argent de côté chaque mois.

Je ne connais pas votre situation (locataire de votre RP ou propriétaire, voiture à crédit ou leasing, etc) pour vous donner plus de détail.

Mais si vous voulez mettre de l’argent de côté, il va falloir réduire votre train de vie, ne plus avoir de crédit voiture ou de coût de location pour sa voiture, réduire le coût de sa résidence principale, etc.

Il n’y a pas de solution miracle, il faut frapper là ou les dépenses sont les plus élevés. Il va falloir faire des choix pour réussir vos objectifs d’épargne.

Vous devriez faire un budget pour analyser ou va votre argent.

J’ai un fichier (Excel ou Sheets) très pratique pour faire son budget si cela vous intéresse : https://academie.placementetliberte.fr/tableau-excel-budget-mensuel. Cela pourrait surement vous aider à y voir plus clair. Vous pouvez aussi faire votre propre outil pour faire votre budget sur une feuille de papier ou sur Excel par exemple.

A part cela, votre répartition au prorata me semble être une bonne solution dans votre cas.