Comment épargner 50% de son salaire ? c’est ce que nous allons voir, dans ce nouvel article sur Placement et Liberté !

Bonjour à tous et bienvenue sur mon blog, c’est Jonathan et aujourd’hui, je vais vous expliquer comment épargner facilement une grande partie de votre salaire chaque mois. Pour ce faire, je vais vous donner tous les conseils que j’applique en matière d’épargne et qui me permettent d’épargner 50% de mon salaire chaque mois.

Tout d’abord, il faut savoir que l’épargne. C’est la base d’une bonne gestion de ses revenus.

Cela traduit même l’état de votre santé financière.

C’est ce qui va vous permettre de débuter sereinement et efficacement vos investissements, que ce soit en bourse ou en immobilier. L’épargne va vous servir de fondation à vos projets.

C’est aussi, ce qui va vous permettre de faire face aux imprévus. Des imprévus, il y en aura mais vous y serez préparé puisque vous vous serez constitué une épargne de sécurité.

Dans un premier temps, pour réussir à épargner 50% de son salaire :

Il va falloir lister toutes ses dépenses mensuelles et les regrouper en plusieurs catégories.

Vous verrez qu’il y a deux types de charges :

- les charges fixes qui sont par définition fixe, c’est-à-dire qu’elles reviennent chaque mois comme le loyer, l’électricité, l’abonnement internet ou bien encore l’assurance auto,

- les charges variables qui elles dépendent directement de vos activités. Elles varient en fonction de celles-ci comme les sorties ou l’habillement par exemple.

Dans un deuxième temps, pour pouvoir épargner 50% de son salaire :

Il faudra essayer de voir si vous pouvez agir sur ces dépenses fixes. Le but étant de les faire diminuer ou carrément de les supprimer.

Cette analyse va vous permettre de supprimer les services que vous n’utilisez plus comme par exemple, votre abonnement mensuel à la salle de sport ou vous n’y allez jamais.

Pour les charges fixes, il va falloir faire jouer la concurrence.

Pour les assurances comme l’assurance habitation ou auto. Vous pouvez aller voir un courtier qui aura sans doute de meilleur contrat avec de meilleur tarif. Vous pourrez aussi faire jouer le fait que vous voulez renégocier plusieurs contrats en même temps.

Pour les abonnements téléphoniques et internet. Il y a des sites comme le bon forfait ou meilleur mobile qui propose des offres promotionnelles tout au long de l’année. C’est comme ça que je paye mon abonnement mobile 3.99€ par mois et mon abonnement internet 1.99€ par mois.

Les banques en ligne, également, propose des offres de bienvenue. Elles proposent des cartes bancaires gratuites et n’ont pas de frais comme les banques classiques qui ont pignon sur rue. Personnellement, j’ai un compte chez Boursorama depuis plusieurs années maintenant et je n’ai jamais eu de frais bancaires.

Les fournisseurs d’Energie aussi peuvent aussi être mis en concurrence pour avoir de meilleur tarif. On peut facilement économiser entre 10 et 15% sur sa facture d’électricité ou de gaz chaque mois.

Pour la nourriture, si vous avez accès à des producteurs locaux. Vous ferez à coup sûr de belles économies et vous gagnerez en qualité. C’est ce que je fais au quotidien, j’ai divisé mon budget nourriture par deux et en plus, je mange mieux et plus sainement.

Attention, je ne dis pas qu’il faut aller chercher systématiquement le moins cher puisque la qualité s’en ressentira forcément. Souvenez-vous que le pas cher coûte très cher.

Cependant, il n’y aura pas ou peu de différence à prendre un abonnement mobile chez x ou bien chez y. Le prix sera différent mais la qualité restera identique. En revanche, sur la nourriture la différence de qualité sera bien présente et aura un effet sur votre santé.

Pour les charges variables, à la manière d’une entreprise, il va falloir budgétiser vos dépenses.

Une astuce toute simple mais très efficace, consiste à utiliser des espèces au lieu de prendre votre carte bancaire. Il vous suffit de retirer un certain montant en espèce au début de chaque mois et de les utiliser pour vos loisirs, sorties, habillement, etc. De cette manière, vous ne pourrez pas dépenser plus que ce que vous n’avez pas dans votre poche.

Deuxième astuce. Par exemple, disons que le budget loisirs du mois est de 100€. Vous dépensez seulement 70€ sur les 100€. Qu’est-ce que vous faites des 30€ restant ?

Si vous faites comme la majorité des personnes. Vous allez les dépenser tout de suite dans des choses futiles le plus souvent ! Mais comme vous êtes en train de lire cet article. C’est que vous êtes dans une démarche positive pour améliorer vos finances personnelles.

C’est pourquoi trois possibilités s’offrent à vous.

Vous pouvez soit :

- épargner les 30€ restant (ce qui va augmenter le montant de votre épargne),

- utiliser ces 30€ sur un autre budget (un budget ou vous avez dépensé plus que prévu ou pas assez budgété),

- ou bien conserver cette somme sur un autre compte pour les imprévus en plus de votre épargne principal.

C’est à vous et à vous seul de prendre la meilleure décision pour votre portemonnaie ! Dites-moi en commentaire ce que vous feriez des 30€ restant. Cela m’intéresse fortement !

Pour finir : vous connaissez peut-être l’expression « se payer en premier » ?

Eh bien, c’est ce que vous pouvez mettre en place à partir de maintenant dès que vous recevrez votre salaire au début de chaque mois.

Comme vous connaissez le montant de vos dépenses, au lieu de payer votre loyer et vos charges en premier. Vous allez faire un virement automatique de votre compte courant vers votre compte épargne et vous payez en premier !

Le but n’est pas de commencer tout de suite, par épargner 50% de son salaire mais d’y aller à votre rythme, petit à petit.

Selon votre situation personnelle, vous pouvez commencer par mettre de côté entre 10% et 15% de votre salaire. L’important est de mettre des actions en place dès maintenant afin de prendre de bonnes habitudes !

Cette épargne vous servira d’épargne de précaution dans un premier temps et servira de base à vos futurs investissements.

Épargner est donc la clé pour réussir à investir.

Voilà, j’espère que vous avez apprécié cet article et qu’il vous aidera dans vos projets. N’hésitez pas à partager en commentaire vos astuces pour épargner plus d’argent chaque mois.

En attendant, je vous dis à bientôt sur Placement & Liberté !

Jonathan

L’épargne, c’est la base d’une bonne gestion de ses revenus. Cela traduit l’état de votre santé financière.

Jonathan de Placement et Liberté

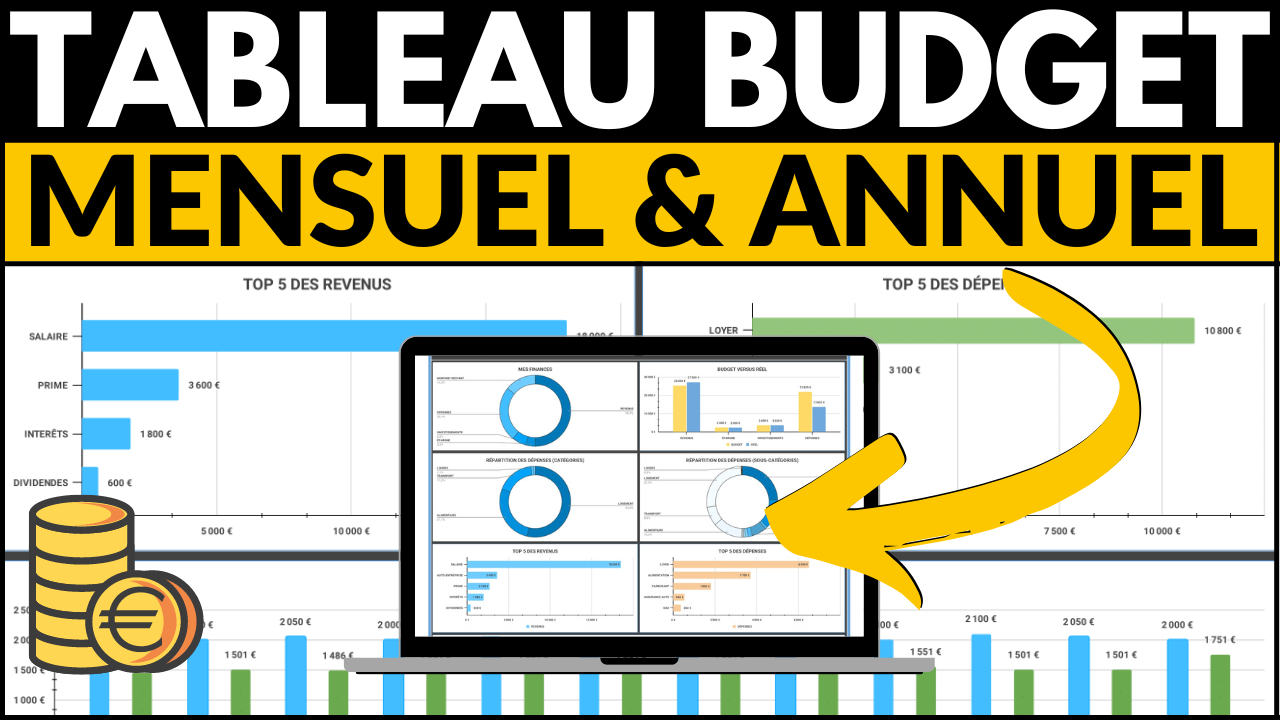

Accédez au tableau de budget pour prendre le contrôle sur vos dépenses, suivre vos revenus efficacement et augmenter votre épargne durablement : https://placementetliberte.fr/tableau-de-budget