Les intérêts composés sont-ils la huitième merveille du monde ou bien encore la force la plus puissante de l’univers ? L’histoire ne nous dit pas si ces mots ont bien été prononcé par Albert Einstein mais ce qui est sûr. C’est que les intérêts composés sont un concept clé de l’investissement, que tout investisseur doit connaitre et maitriser afin d’accélérer le développement de son patrimoine.

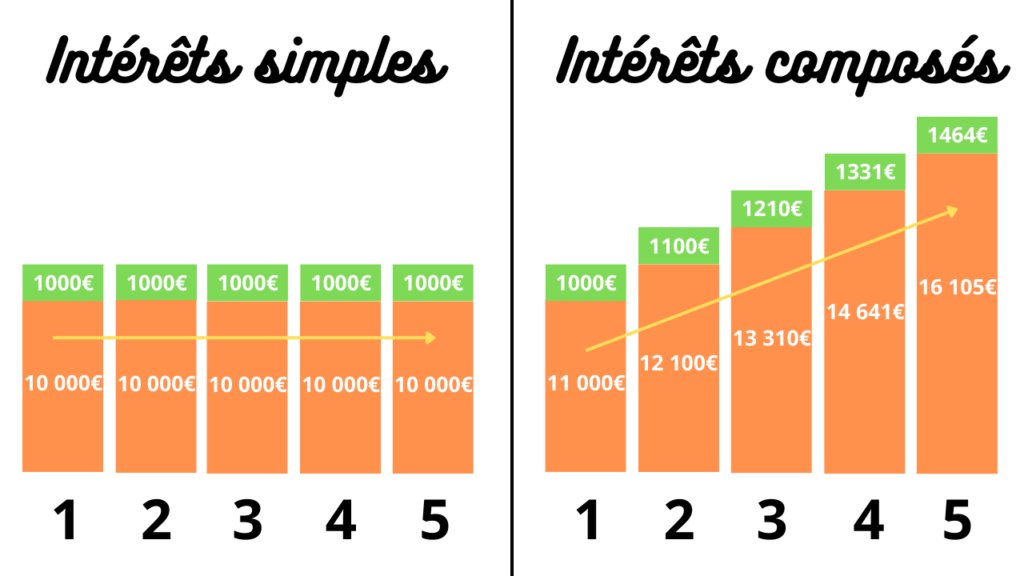

Imaginez que vous investissez 10 000€ pendant 5 ans à un taux annuel de 10%. Eh bien, vous n’allez pas toucher 5000€de gain mais 6105€ grâce à la magie des intérêts composés. C’est ce qu’on appelle : l’effet boule de neige et c’est redoutablement efficace sur le long terme !

Mais alors comment pouvons-nous profiter de ces intérêts composés qui vont booster nos investissements, comment les calculer facilement et comment fonctionnent-ils ? C’est ce que nous allons voir ensemble dans ce nouvel article.

Bonjour à tous, c’est Jonathan, j’espère que vous allez bien. Aujourd’hui, je vous dis tout ce qu’il vous faut savoir sur les intérêts composés. Je vous présenterai, également, ma calculatrice d’intérêts composés que j’ai créé sur Excel afin que vous puissiez faire des simulations et optimiser vos investissements. Je tiens à préciser que c’est une calculatrice gratuite que je mets à votre disposition.

Commençons tout de suite par une définition simple des intérêts composés.

I – Définition des intérêts composés :

Un intérêt composé est un système ou le calcul des intérêts se fait à la fois sur le capital investi et sur les intérêts produits. Dans ce cas, on dit que les intérêts sont capitalisés, c’est-à-dire, que les intérêts produits vont s’ajouter au capital et produire de nouveaux intérêts. Ce qui va en générer toujours plus et faire grossir la boule de neige.

Je vous ai fait un graphique pour vous montrer la différence entre les intérêts simples et les intérêts composés. On remarque tout de suite que les intérêts simples sont linéaires dans le temps car on va les encaisser dès leur versement. Alors que les intérêts composés sont réinvestis et vont accroitre de manière exponentielle un capital dans le temps.

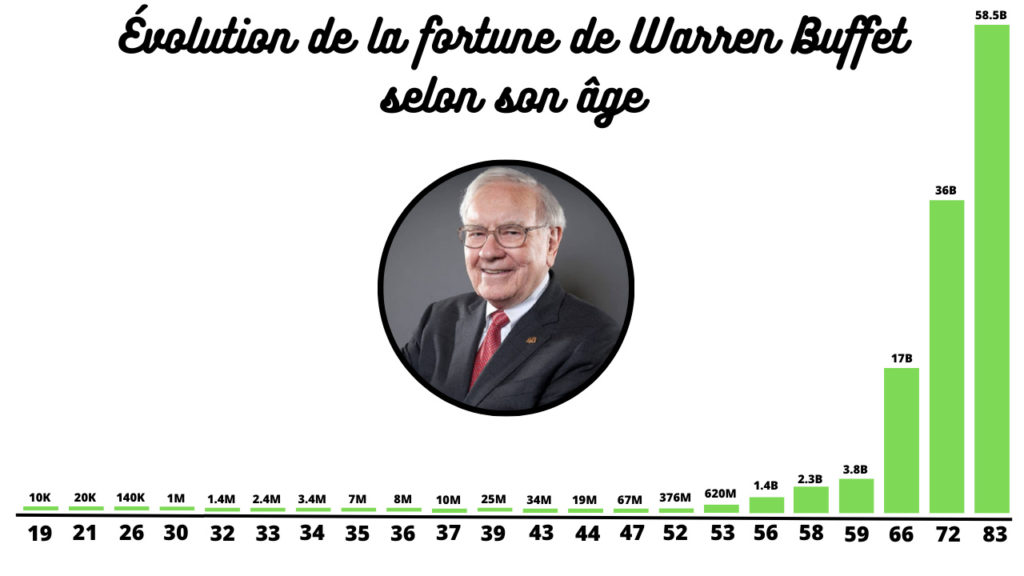

D’ailleurs, l’investisseur le plus connu qui a profité des intérêts composés pour devenir l’un des hommes les plus riches de la planète, n’est autre que Warren Buffet. C’est vraiment le meilleur exemple que je peux vous donner pour vous montrer la puissance des intérêts composés sur le long terme.

Il n’y a qu’à regarder ce graphique pour voir qu’il est devenu millionnaire à l’âge de 30 ans et milliardaire vers les 55 ans. Et, c’est exactement à cette période que son patrimoine a explosé à la hausse.

Alors, il est évident que l’on ne va pas tous devenir des Warren Buffet. Mais chacun d’entre nous, peut en fonction de ses moyens et à son rythme obtenir des résultats significatifs sur le long terme. Il n’y a pas besoin d’avoir un salaire à cinq chiffres ou de recevoir un héritage pour commencer à profiter des intérêts composés dès aujourd’hui.

Et, c’est ce que je vais vous montrer avec des exemples et des calculs simples.

II – Comment calculer les intérêts composés ?

Le calcul des intérêts composés est basé sur une formule mathématique simple qui est la suivante :

Cf = Ci x (1 + R) ^ n

Voici le détail de la formule de calcul des intérêts composés :

- Cf représente le capital final,

- Ci représente le capital initial,

- R représente le rendement annuel (en %),

- n représente la durée d’investissement (en année).

Cette formule de calcul va nous être très utile pour calculer la valeur future d’un investissement avec des intérêts composés. Si vous n’avez pas de calculatrice, n’hésitez pas à télécharger celle que je mets à votre disposition gratuitement pour vous lancer dans vos simulations. Ou à utiliser un tableur Excel ou Google Sheets pour faire vos propres calculs.

Voyons tout de suite plusieurs exemples pour illustrer cette formule de calcul.

1er exemple :

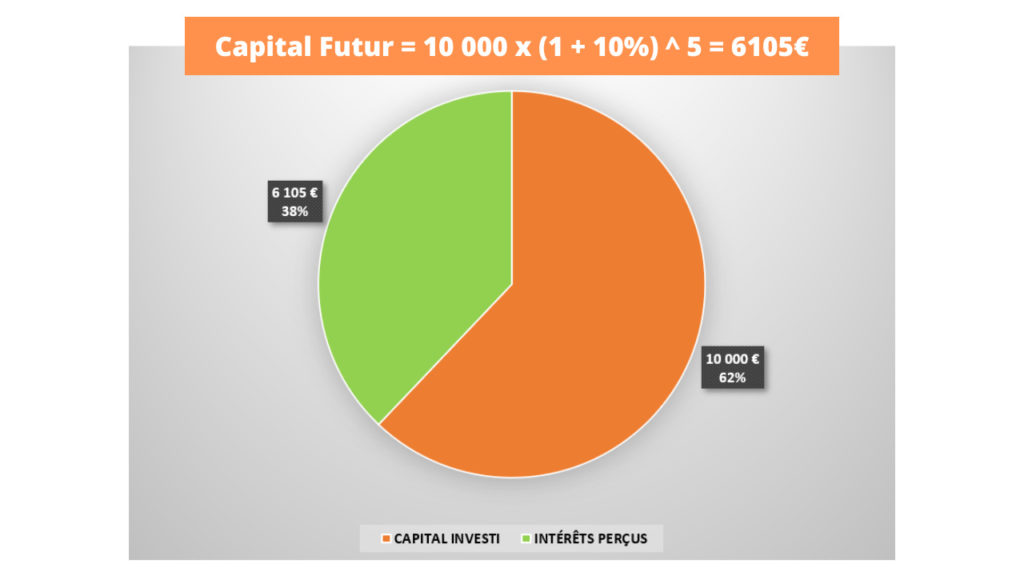

Si on reprend notre exemple précédent ou on va placer 10 000€ pendant 5 ans avec un taux d’intérêts annuel de 10%, cela nous donne un capital final de : 10 000 x (1 + 10%)^5 = 6105€.

Sur ce graphique, vous pouvez voir que notre investissement de 10 000€ a généré 6105€ de gain en 5 ans.

Voyons, maintenant, ce que cela donne si on augmente la durée d’investissement.

2ème exemple :

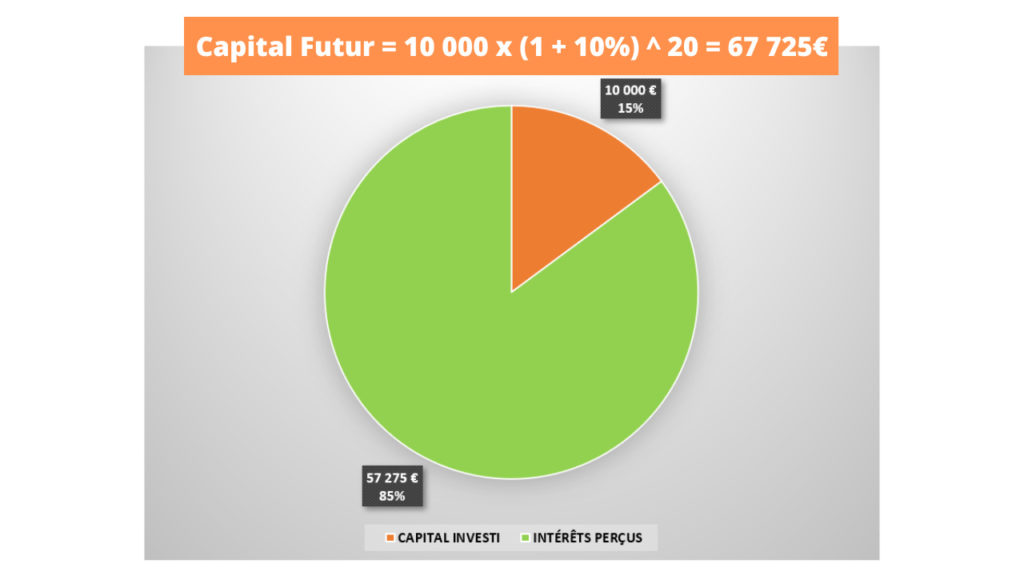

Si on décide d’investir nos 10 000€, non plus sur 5 ans mais sur 20 ans. Nous allons obtenir un capital final de : 10 000 x (1 + 10%)^20 = 67 275€.

Sur ce graphique, vous pouvez voir que notre investissement de 10 000€ a généré plus de 57 000€ d’intérêts sur 20 ans. Notre capital a donc été multiplié par quasiment 7 en 20 ans. Ce qui est plutôt pas mal pour un revenu passif mais on aurait pu faire encore mieux que ça.

Si, si je vous assure que nous pouvons faire beaucoup mieux ! Et c’est là que vous devez me dire : Mais comment fait-on concrètement pour faire mieux que ça ?

Eh bien, nous verrons un peu plus tard dans cet article comment optimiser vos placements pour gagner plus d’argent avec les intérêts composés.

Il est temps, maintenant, de découvrir comment utiliser cette calculatrice gratuite pour faire vos simulations.

III – Comment fonctionne la calculatrice d’intérêts composés sur Excel ?

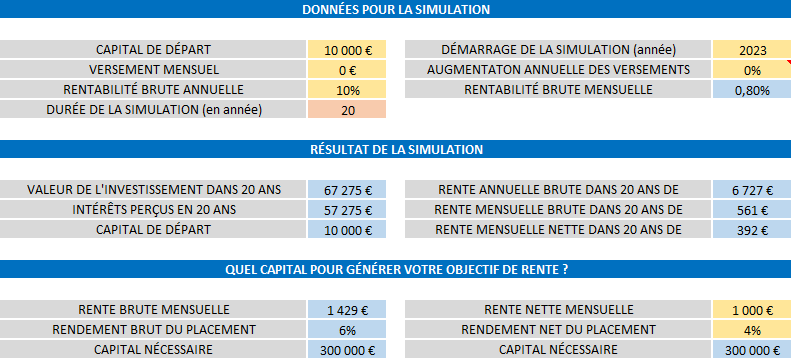

Cette calculatrice sur Excel a été conçu pour être très facile à utiliser et ne demande aucune connaissances poussées sur Excel. Tout a été pensé pour qu’elle soit très facile à utiliser.

Pour commencer vos simulations, il suffit de compléter les cellules jaune et orange sur l’outil, à savoir :

- le capital de départ,

- les versements mensuels,

- la rentabilité de votre investissement,

- la durée de votre placement à l’aide d’une liste déroulante,

- l’année de démarrage de la simulation,

- et l’augmentation annuelle des versements (en %).

Vous pouvez, également, saisir la rente mensuelle que vous visez ainsi que le rendement souhaité pour que la calculatrice calcule automatiquement le capital nécessaire pour générer votre objectif de rente.

Attention : Le rendement est associé au niveau de risque que vous allez prendre. Plus le risque est important et plus le rendement sera élevé. Et, au contraire plus le risque sera faible et moins le rendement sera élevé.

Avec cet outil, vous allez pouvoir faire toutes les simulations que vous souhaitez. Et obtenir les résultats suivants :

- la valeur finale de votre investissement,

- la répartition entre le capital investi et les intérêts générés,

- la rente mensuelle (brute et nette) que votre capital va produire,

- le capital nécessaire pour atteindre votre objectif de rente mensuelle.

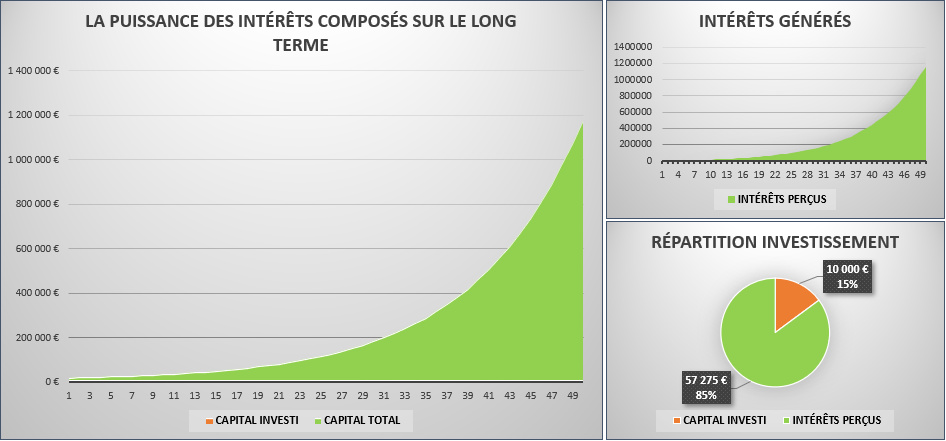

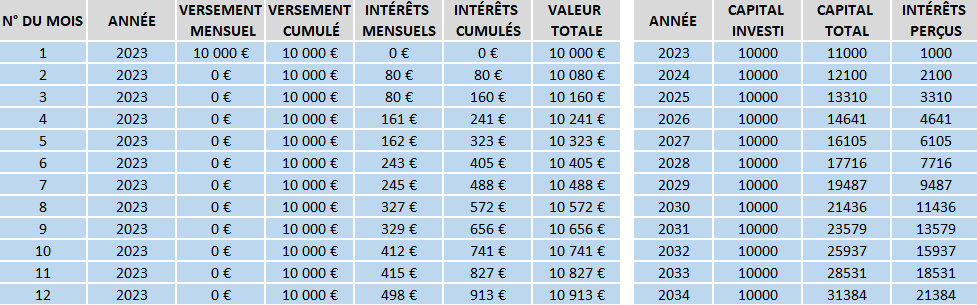

Le tout avec des graphiques :

Et un détail par mois et par année :

Utilisez une calculatrice d’intérêts composés offre donc de multiples avantages. Mais si je devais vous en citer seulement trois.

Je dirais que cela procure :

- un gain de temps : les calculs d’intérêts composés peuvent-être assez complexes et les calculatrices permettent de faire les calculs rapidement et avec beaucoup de précision,

- une analyse de plusieurs scénarios : une calculatrice vous permet d’étudier différents scénarios en modifiant très rapidement le capital de départ, le rendement, les versements réguliers et la durée,

- une aide à la prise de décision : en fonction de vos objectifs, vous allez pouvoir optimiser vos placements en faisant différentes simulations.

D’où le point suivant ou on va analyser les facteurs clés de l’investissement à intérêt composé.

IV – Les facteurs clés pour optimiser un investissement à intérêts composés :

Les intérêts composés sont un outil puissant pour vous aider à atteindre vos objectifs financiers à long terme tels que la retraite, l’achat d’une maison ou le financement des études de vos enfants. Mais pour attendre vos objectifs, il va falloir optimiser vos investissements.

Pour ce faire, nous allons passer en revue les principaux facteurs qui influencent la performance d’un investissement. C’est même une combinaison gagnante de tous ses facteurs qui feront exploser à la hausse et de manière exponentielle votre capital sur le long terme.

1er facteur : Le capital initial

Dans le monde de l’investissement, s’il n’y avait qu’une chose à retenir. C’est qu’il faut commencer à investir le plus tôt possible pour profiter des intérêts composés. Attendre d’avoir un capital suffisant pour investir est une énorme erreur.

Alors, pourquoi il ne faut pas attendre d’avoir un gros capital pour commencer à investir ?

Principalement pour deux raisons :

- l’inflation : les personnes qui attendent d’avoir un gros capital ne l’auront peut-être jamais et en attendant de l’avoir, l’inflation va grignoter leurs économies. Elles vont donc perdre de l’argent,

- acquérir de l’expérience : il est préférable de se lancer et de commettre des erreurs avec de petites sommes d’argent plutôt qu’avec les économies de toute une vie.

Rien ne vous empêche de commencer à investir avec 100€, 500€ ou encore 1000€. N’écoutez pas les personnes qui vont essayer de vous dissuader d’investir de petites sommes sous prétexte que le gain sera minime. Tout simplement car ce qui est petit pour une personne, ne l’ai peut-être pas pour une autre et vice-versa.

Il faut bien comprendre que chaque personne a des objectifs différents et chacun à son échelle peut améliorer ses finances. Pour une personne qui gagne 10 000€ par mois, investir 100€ ne changera pas sa vie, c’est évident. En revanche pour une personne qui gagne 1000€, investir 100€ la transformera sur le long terme.

L’important reste de commencer à investir le plus tôt possible et d’être le plus régulier possible dans ses apports. C’est ce qui fera la différence sur le long terme entre deux investisseurs.

2ème facteur : Les apports mensuels

Si vous voulez commencer à investir ou si vous êtes déjà investi. Une excellente stratégie à adopter est d’utiliser la méthode DCA (Dollar Cost Average).

Le DCA est une méthode puissante qui consiste à acheter régulièrement des actifs, sans se préoccuper des fluctuations du marché. Que le marché soit haussier ou baissier, l’idée est d’acheter des actifs régulièrement sans se soucier de leur prix.

L’avantage de cette méthode est qu’elle permet de lisser le prix d’achat de vos investissements et, également, de lisser les sommes d’argent que vous allez investir.

Pour beaucoup de personnes, investir progressivement de l’argent est un gage de sérénité et de tranquillité d’esprit. Mentalement, c’est toujours plus facile d’investir petit à petit que d’investir tout son capital en une seule fois. Surtout si un crack survient juste après avoir tout investi.

Personnellement, c’est la méthode que j’applique pour tous mes investissements que ce soit la bourse, le crowdfunding, les cryptomonnaies et les métaux précieux.

3ème facteur : Le rendement annuel

Le rendement est le rapport entre le revenu obtenu et le capital investi. Il correspond donc au pourcentage de performance qu’un investissement va générer.

En d’autres termes, plus un rendement est élevé plus il vous apportera une meilleure performance sur le long terme mais aussi, un risque plus élevé. Tandis qu’un rendement faible, vous apportera une performance moins élevé mais plus « sûr » à long terme. Le rendement va donc dépendre directement du risque que vous souhaitez prendre pour vos investissements.

Vous allez donc devoir choisir votre vitesse de croisière et vous demander si vous préférez rouler en formule 1 ou en 2CV ? Rassurez-vous, il n’y a pas de bonne ou de mauvaise réponse à cette question puisque chaque personnes à des objectifs différents et des aversions au risques différentes.

En effet, certaines personnes vont se contenter d’un rendement annuel de 3% quand d’autres vont chercher des rendements plus élevés autour des 10%. Néanmoins, il faut savoir qu’une différence d’un seul point entre deux taux aura un écart significatif sur le long terme.

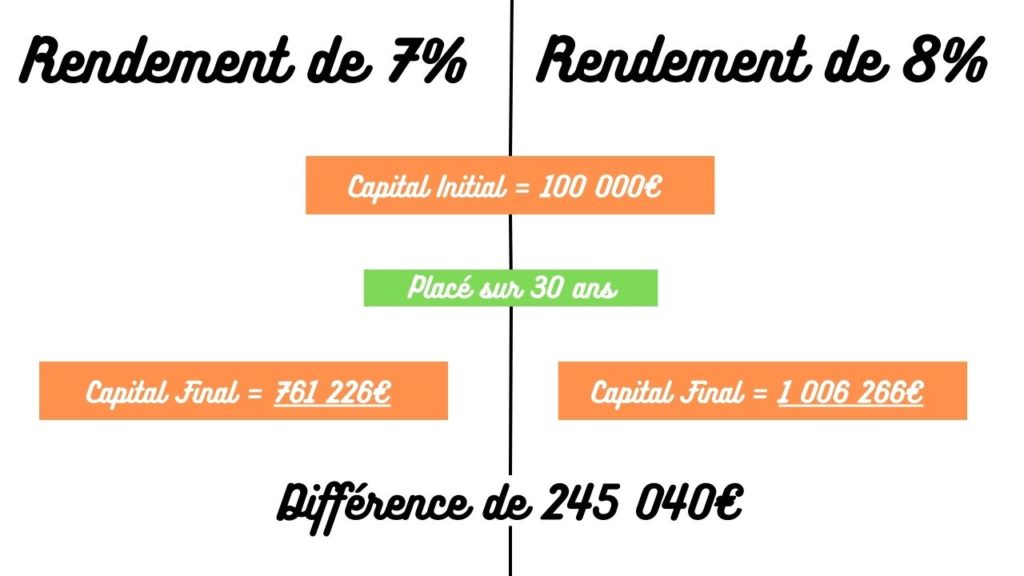

Prenons une exemple pour le vérifier :

Si on compare un placement de 100 000€ sur une durée de 30 ans avec d’un côté un rendement de 7% et de l’autre, un rendement de 8%. Nous obtenons une différence de 245 040€. Ce qui n’est pas du tout négligeable. Mais rappelez-vous bien que plus un rendement est élevé et plus le risque de perte en capital est important.

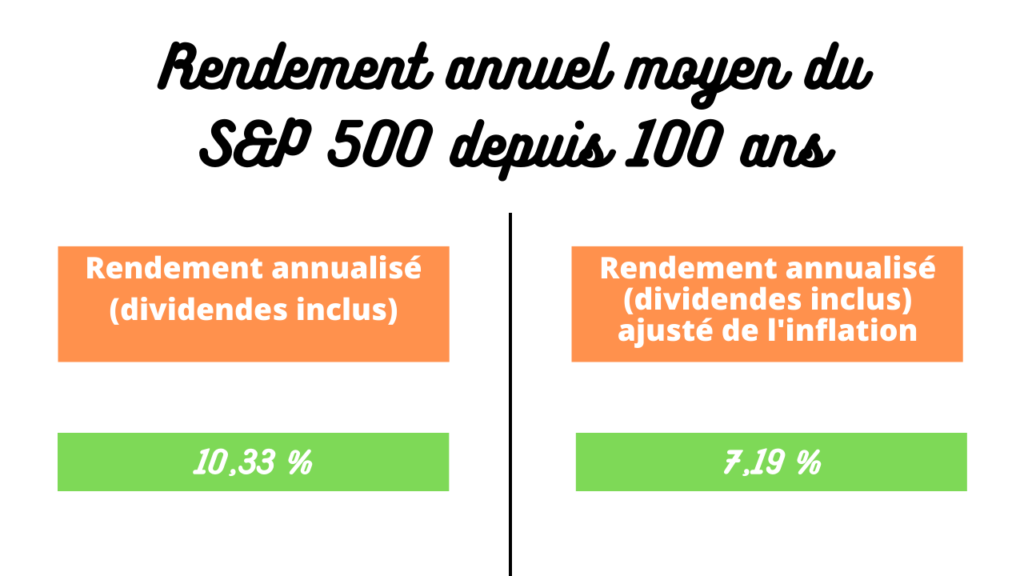

Personnellement, je fais mes simulations avec un rendement de 7%. Alors pourquoi 7% ?

Eh bien, c’est le rendement moyen annualisé du S&P 500 sur les 100 dernières années. C’est même un rendement ajusté à l’inflation des 100 dernières années.

Pour investir en bourse et faire ses simulations, je pense que c’est un bon point de départ même si les performances passées ne préjugent pas des performance futures.

4ème facteur : La durée du placement

Le temps est sans doute le facteur le plus important à retenir comme je l’ai dit précédemment. Les intérêts composés ont beau être puissant, il faut quand même un certain temps pour faire croitre un capital de façon exponentielle.

Et, le meilleur moyen pour profiter des intérêts composés est de commencer à investir le plus tôt possible. Idéalement dès que l’on commence à travailler mais rien ne vous empêche de commencer à 30, 40 ou à 50 ans.

L’avantage de commencer jeune est que l’on va profiter des intérêts composés sur le long terme même si on n’a pas un gros capital au démarrage. En revanche, si vous commencez à un âge plus avancé (30, 40 ou 50 ans), l’avantage est de pouvoir avoir plus de capital à investir. Ce qui permettrait de « compenser » le temps perdu.

Il n’y a pas de secret pour entrainer les rouages de la machine à intérêts composés, il faut injecter de l’argent. Une bonne manière d’en injecter dans la machine est de trouver des sources de revenus complémentaires. Par exemple, certaines personnes vont investir dans l’immobilier locatif et investir en bourse le cash-flow positif afin de profiter des intérêts composés. De cette manière, la boule de neige va grossir beaucoup plus rapidement.

Maintenant que nous avons détaillé les facteurs clés de l’investissement à intérêts composés. Reprenons notre exemple et voyons comment on pourrait l‘optimiser facilement.

V – Exemple d’un placement à intérêts composés optimisé :

Le but, ici, est de vous montrer comment vous pouvez améliorer un investissement assez facilement sans aller chercher des rendements élevés qui seront impossibles à tenir dans la durée.

Si vous cherchez le meilleur placement à intérêts composés qui existent parmi toutes les classes d’actifs, c’est sans surprise la bourse. Investir en bourse est un excellent moyen pour profiter des intérêts composés sur le long terme et se créer un patrimoine. Et, c’est ce que l’on va voir maintenant avec des exemples.

1er exemple :

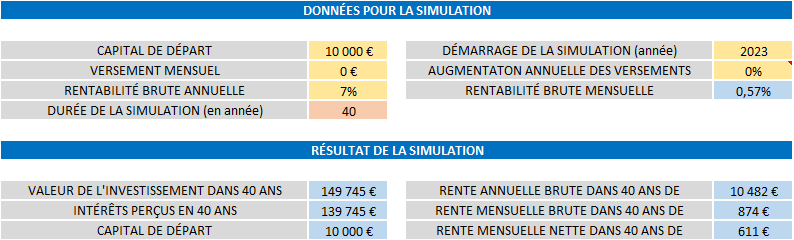

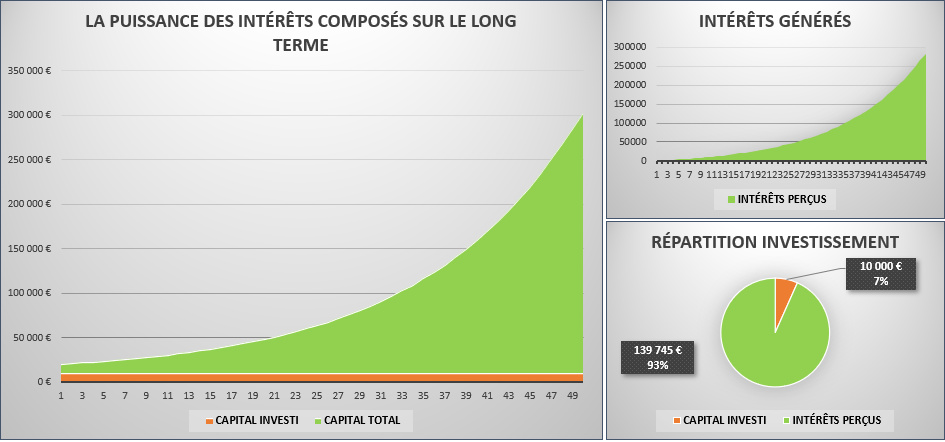

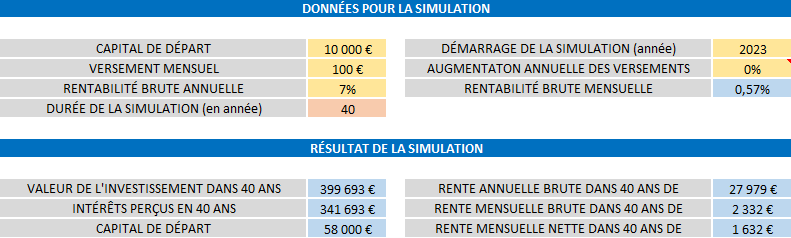

Si on reprend notre premier exemple et que l’on place un capital de 10 000€ avec un rendement de 7% sur 40 ans.

On obtient un capital final de 149 745€ dont 139 745€ d’intérêts. On peut voir, également, que cela représente une rente mensuelle nette de 611€.

Alors, je sais très bien ce que certains d’entre vous vont me dire : « Ah, je ne vais pas attendre 40 ans pour gagner 149 745€ et ce n’est pas comme ça que je vais devenir riche ! ».

Vous avez raison ! Mais il faut quand même relativiser car pour le coup, c’est un vrai revenu passif qui ne vous demandera que de placer une seule fois 10 000€. Et, vous n’aurez pas d’autres efforts à fournir pendant ces 40 années sur ce placement.

Maintenant, si on veut optimiser cet investissement, le meilleur moyen est d’injecter de l’argent dans la machine. En effectuant des apports réguliers qui vont booster la magie des intérêts composés. De cette façon, vous allez soit diminuer la durée du placement pour arriver à votre objectif soit augmenter la valeur de votre capital final.

2ème exemple :

Si, on décide de faire des versements réguliers de 100€ par mois. Ce qui représente 1200€ par an.

On obtient un capital final de 399 693€ dont 341 693€ d’intérêts pour un investissement de 58 000€. La rente mensuelle nette passe de 611€ à 1632€.

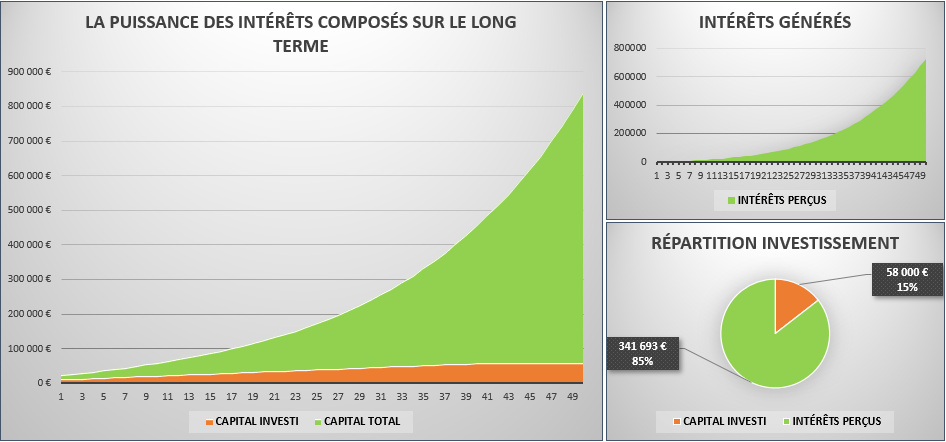

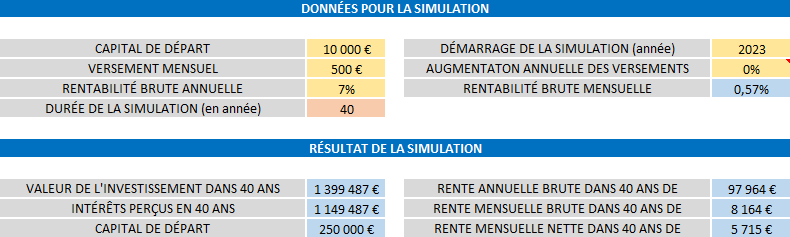

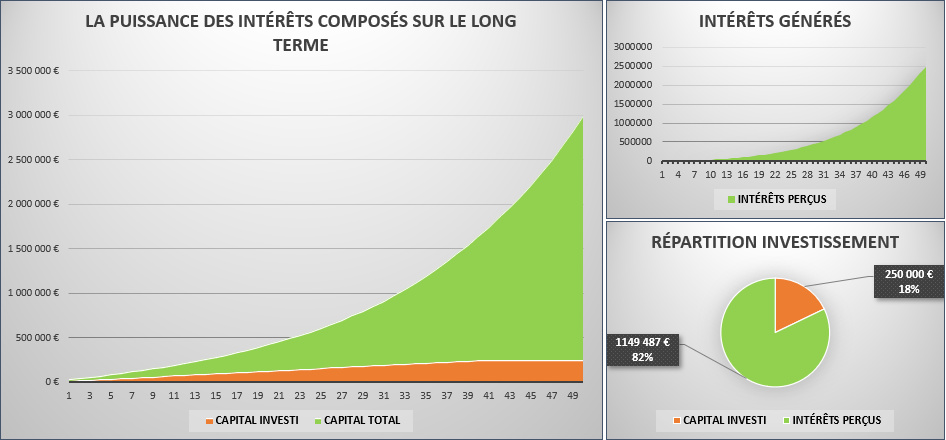

Et si au lieu de faire des apports mensuels de 100€, on faisait des versements de 500€ par mois.

Dans ce cas, on obtient un capital final de presque 1 400 000€ dont 1 149 487€ d’intérêts pour un investissement de 250 000€. La rente mensuelle nette passe de 1632€ à 5715€.

Tous ces exemples nous montrent deux choses :

- si on augmente le montant du capital initial ou celui des apports, la durée du placement pour atteindre votre objectif sera réduite,

- en revanche, si on n’a pas un gros capital de départ ou que l’on ne peut pas faire d’apport régulier, seul la durée du placement permettra de faire grossir la boule de neige.

Maintenant, quand une personne essayera de vous vendre une méthode miracle pour devenir riche ou devenir rentier du jour au lendemain. Vous saurez que ce n’est que de la poudre aux yeux. La liberté financière n’est pas un mythe mais cela prend du temps pour y arriver.

Pour finir, j’ai une dernière astuce que j’aimerais vous montrer et qui devrait vous plaire.

6- La règle des 72 :

La règle des 72 est une méthode très simple qui permet de savoir combien d’années sont nécessaires pour que votre investissement à intérêts composés double de valeur. Pour utiliser la règle des 72, vous devez simplement diviser le chiffre 72 par le taux d’intérêt annuel de votre investissement.

Par exemple, supposons que vous avez un investissement à intérêts composés avec un taux d’intérêt annuel de 7%.

En appliquant la règle des 72, vous divisez 72 par 7, ce qui donne 10. Cela signifie qu’il faudra environ 10 ans pour que votre investissement double de valeur.

D’ailleurs, voici d’autres exemples avec la règle 72 :

- 2% de rendement donne 36 années (72/2),

- 5% de rendement donne 14 années (72/5),

- 8% de rendement donne 9 années (72/8),

- 10% de rendement donne 7 années (72/10).

La règle des 72 vous permet, également, de déterminer le taux d’intérêt nécessaire pour atteindre vos objectifs d’investissement. Par exemple, si vous voulez doubler votre argent dans 10 ans, vous pouvez diviser 72 par 10 pour obtenir un taux d’intérêt annuel de 7,2%.

C’est une règle très simple à appliquer et qui ne demande pas de faire des formules de calcul complexes.

En revanche, il faut savoir que la règle des 72 n’est pas une méthode précise pour le calcul des intérêts composés. Les résultats que vous allez obtenir avec cette règle peuvent donc différer légèrement de la réalité. Il est donc nécessaire de tenir compte d’autres facteurs tels que les frais et la fiscalité liés à vos investissements.

Pour conclure,

En utilisant ma calculatrice d’intérêts composés sur Excel, vous avez désormais toutes les cartes en main pour optimiser vos investissements et faire fructifier votre épargne en toute simplicité. Grâce à cet outil, vous pourrez calculer les intérêts composés rapidement et précisément pour n’importe quel investissement, et ainsi prendre des décisions éclairées pour votre avenir financier.

Alors ne laissez pas passer cette opportunité de booster votre épargne et vos investissements en téléchargeant dès maintenant notre calculatrice d’intérêts composés sur Excel et prenez le contrôle de votre avenir financier !

Voilà, j’espère que cet article vous a été utile et vous aidera à prendre vos finances personnelles en main dès maintenant. N’hésitez pas à partager en commentaire quels sont les placements à intérêts composés que vous utilisez pour booster votre épargne et votre patrimoine.

En attendant, je vous dis à bientôt sur Placement et Liberté !

Jonathan

Téléchargez gratuitement votre calculatrice d’intérêts composés dès maintenant pour optimiser vos investissements : https://placementetliberte.fr/calculatrice-interet…

Merci pour ton outil 🙂

Bonne utilisation Anthony !